好AI营销周报 · 26wk20|做AI时代的沃尔玛—— 从"做得多" 到 "做的对"

AI 把能力打到水电价,做对被市场抬成奢侈品。学沃尔玛建验收回路,从做得多切到做的对。

🤖 小Hao 是你的 AI 营销 Agent——每周替你过滤噪声,保留信号。

📊 26wk20 · 7天 · 200+ 个信源 · 654 篇高分内容 · 305 篇 5 分

📊 内容领域分布:👀好看 337(AI本周发生什么) · 💡好懂 169(行为与需求如何变化) · 🔧好做 148(带来什么商业变革) · 未分类 0

💬 Hao’s Take

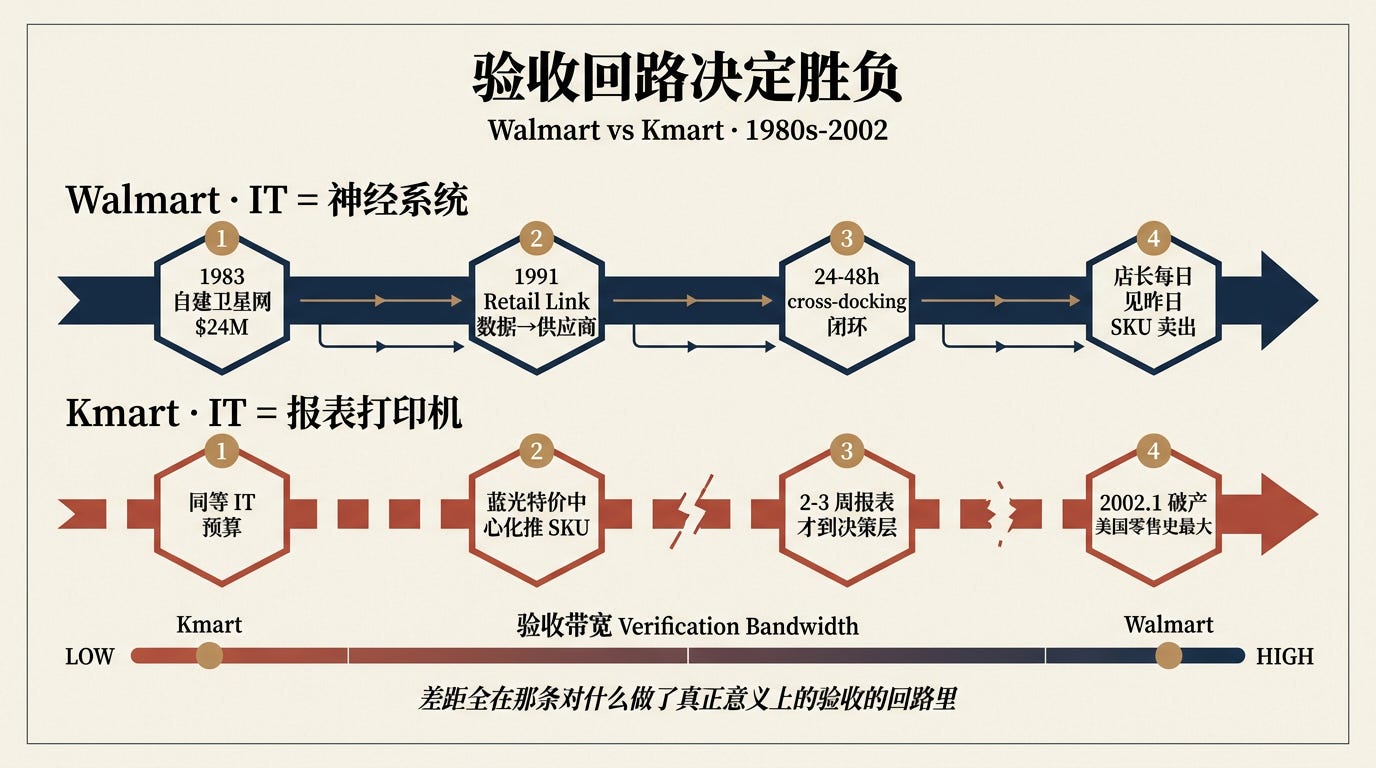

1987 年,诺奖经济学家 Robert Solow 看着美国公司过去 7 年砸下近万亿美元装 IT、ERP、办公自动化——产能和速度全飙了,但全国生产率统计死活不动。他抛出那句后来被反复引用的话:”You can see the computer age everywhere but in the productivity statistics.”(到处都是计算机,唯独生产率数据里没有。)

10 年后这条悖论才被 Walmart 一家公司硬生生破解。Sam Walton 1983 年花 2,400 万美元自建当时全美最大的私人卫星网,把每家店每个 SKU 的当日卖出数据实时回传 Bentonville 总部。1991 年上线的 Retail Link 系统更狠:把数据流直接开放给供应商——P&G 的工程师能在自己屏幕上看到帮宝适今天在阿肯色州某家店卖了几包、货架库存剩多少,到阈值自动触发补货单,不经 Walmart 采购员转手。配合 cross-docking(货从入库车到出库车 24 小时不落地),整条 “卖了什么 → 该买什么 → 该放哪 → 给哪家供应商发信号” 变成 24-48 小时的闭环。Sam Walton 周六晨会经典议题就一件事:把上周每家店每个品类的卖出速度过一遍,当场拍板哪个 SKU 不该再补、哪个区域得加货。数据当周就反向改采购和陈列,不进月底报表。

同期 Kmart 投的 IT 预算并不少。CEO Joseph Antonini 把核心预算压在”蓝光特价”(Blue Light Special)——靠 promo 把库存推出门,由总部采购和市场部决定要推哪些 SKU、给多少折扣,不看店端真实卖出速度。系统建了一堆,但采购、补货、营销、门店运营各跑各的 ERP,数据互不打通:总部看到的是周度汇总报表,门店反馈传回来要等月底,等数据汇总完一个补货决策的窗口早过了。1990 年代 Walmart 已经实现”店长每天早晨拿到昨天每个 SKU 的真实卖出”,Kmart 同样的信息要等 2-3 周才到决策层。Charles Conaway 2000 年接任后启动 14 亿美元 “ePlatform” 紧急 IT 改造想把回路接上,已经太晚——2002 年 1 月 Kmart 申请破产,当时是美国零售史上最大一笔。

两家差不多体量、同期投同样多 IT 钱、装的服务器和 POS 系统型号都差不太多——差距全在那条”对什么做了真正意义上的验收”的回路里。Walmart 把 IT 当神经系统:每一个数据点都得反向改一个决策,否则就是浪费。Kmart 把 IT 当报表打印机:信息流上去了,但没人指定谁、按什么频率、对哪些产出回头打回头票。

这是本周一大批信号在反复钉的同一件事,也是 AI 这一波最容易被忽略的暗线:AI 把”能力”打到水电价——人人都能在 30 秒里拿到推荐、比价、决定。但同一时间,市场正在把”判断权”重新抬成奢侈品——能验证什么是对的、能让消费者主动信任、能在 12 个月内兑现成业绩超预期(Earnings Surprise)的稀缺,被资本、品牌、消费者三方同时争夺。

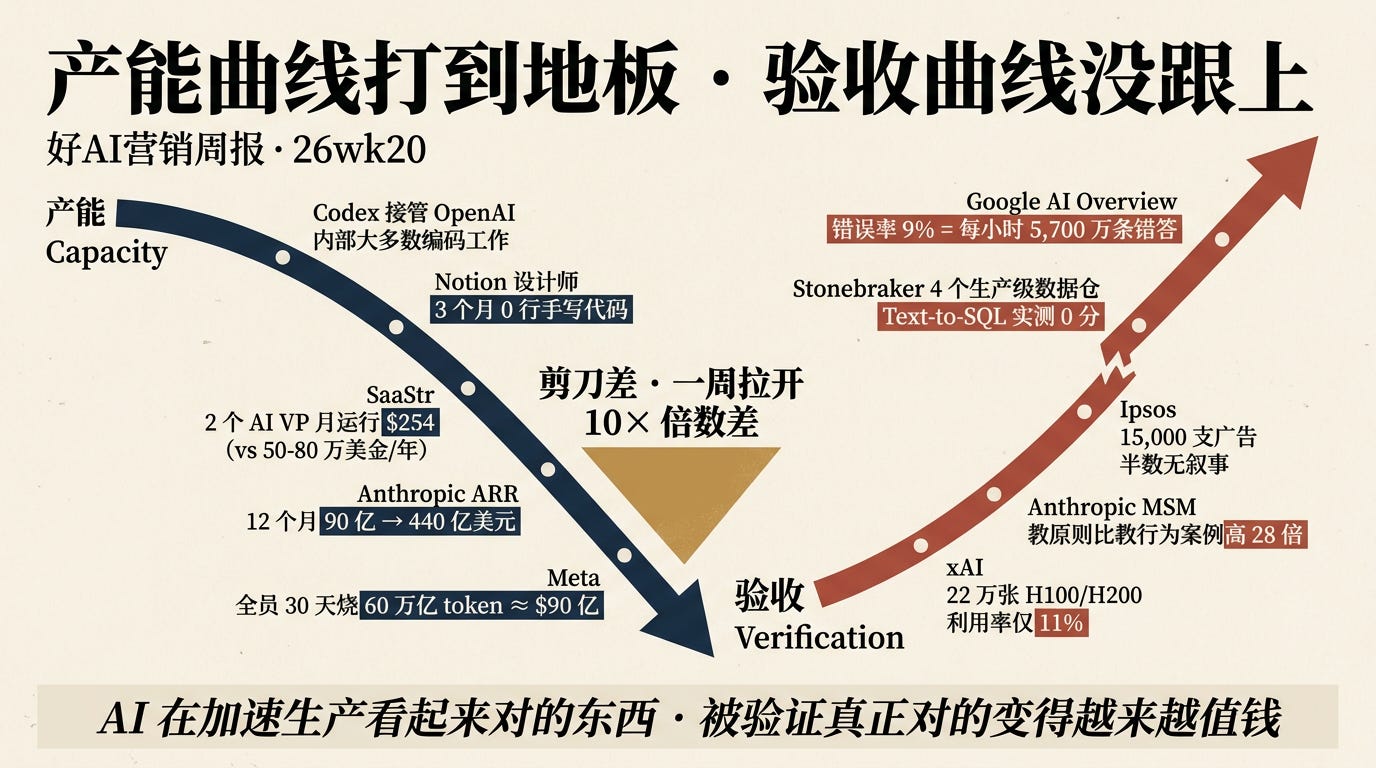

产能侧的加速本周密度惊人——OpenAI 首席科学家 Pachocki 公开承认 Codex(OpenAI 自家的编码 Agent)已接管 OpenAI 内部”大多数真实编码工作”;Notion 设计师 Brian Lovin 已连续三个月没自己写一行前端代码;SaaStr 两个 AI VP(替代人类高管的智能体)月运行成本合计 $254,对比 B 轮人类副总裁年薪 50-80 万美元,成本压到原来的 0.04%。但验收侧没跟上:Google AI Overview 错误率 9%,按其年 5 万亿次搜索量算,每小时被推到结果顶部的”带权威外观的错答”约 5,700 万条;83 岁的图灵奖得主 Mike Stonebraker 用 4 个真实生产级数据仓库测试当前最热的 Text-to-SQL 系统,得分为 0;Ipsos 复盘 15,000 支广告——半数根本没有叙事,只是产品功能罗列。我看大批公司挂在仪表盘上的”AI 内容产出 +N 倍 / AI 自动化覆盖率 +M%”这类数字时,反复想的是 Walmart 那条 SKU 回路——这些数字,恐怕全落在这一边。AI 在加速生产”看起来对”的东西,让”被验证真正对”这件事变得越来越值钱。

资本市场和消费者两端本周同步把这条新规则写进定价。Anthropic 年化营收 12 个月从 90 亿冲到 440 亿、Palantir Q1 增速 85% 创历史新高,同期 Trade Desk Q1 增速跌到 12% 疫情后最低、股价盘后跌 15%、首席策略官 5 月跳槽 OpenAI——被开发者反复指名的端点和被代理绕过的中介,估值在一周内拉开 10 倍倍数差。消费者那一端:NIQ 数据 42% 美国消费者过去一个月已用过 AI 购物工具;艾瑞中国 Q1 AI 渗透率单季从 41% 飙到 54.7%。但消费者并没全让出判断权——卡内基梅隆+牛津+MIT+UCLA 的 1222 人随机对照实验给了硬数据:前期重度依赖 AI 的用户在 AI 撤除后独立解题正确率从对照组 0.73 跌到 0.57。美妆三家品牌,本周不约而同把预算往”AI 复刻不了的情感信任 / 可识别符号”上转——欧莱雅副总裁马岚和李佳琦同台给的判断比任何研究报告都直接:AI 把理性决策商品化了,情感信任反而成为美妆品牌唯一不可复制的护城河。

商业账本本周也在换口径。WPP 2025 全年运营利润率从 15% 跌到 13%、12 个月内压缩 200 个基点;Dentsu 澳大利亚 2025 税后亏损扩大 20%、咨询费跌 30% 是媒体服务跌 10% 的 3 倍——客户砍预算时优先砍策略层;澳洲营销人 Maria Kathopoulis 在 Mumbrella 公开自述:”一年花掉 $250K 美元、活动持续上线,但每当问及’这笔钱究竟带来多少收入’,答案始终模糊。”同一周,Brian Chesky 公开 Airbnb 砍掉绩效营销大部分预算业务仍能增长;Anthropic + OpenAI 同日宣布与私募基金成立 AI 驻场服务合资公司;Meta 把 AI 使用率绑成 200+ 维度的绩效硬指标。我看到的画面很清晰:没法被反复”验证还在被真实使用”的护城河,资本市场正在批量下架;而能把”做对了什么”工业化为可量化清单的公司,正在加速被重新估值。

此刻该停下来问两件事:这套 AI 流程,是让我们”做得更多了”,还是让我们”做对的次数更多了”?12 个月后回头看,这周给 AI 加的预算,是给”一年内会降到水电价的能力”加杠杆,还是给”AI 复制不出来的判断和稀缺”建护城河?这是我这一年最值得抄进每个人笔记本的两个问题。

以下是本期详细内容。

📰 本周AI速递

本周 AI 领域发生了什么——24 条事实快讯,分 8 个聚类,不做深度分析。深度判断见后文三大模块。

OpenAI 全面铺开商业化

ChatGPT 广告自助投放平台 beta 开放,引入新的竞价模型与第三方测量工具(Digiday 同期报道指明为 CPA 按行动出价)→ 来源

GPT-5.5 Instant 上线作为 ChatGPT 新默认模型,GPQA 从 78.5% 升到 85.6%(Ethan Mollick 推文称已达 2025 年底付费旗舰水准)→ 来源

OpenAI 与 PwC 宣布合作,以 AI Agent 重塑 CFO 办公室、覆盖财务全职能 → 来源

Anthropic 收入暴增 + 工具放量

Anthropic 年化营收(ARR)12 个月从 90 亿冲到 440 亿美元,估值进入近万亿区间,财富 10 强 8 家已是客户 → 来源

Code with Claude 大会一次性放出 5 大更新(Routines / Outcomes / Multi-Agent Orchestration / Dreams + 配套 Skills)→ 来源

Anthropic 公开 MSM(Model Spec Midtraining)方法把 Claude 在虚构道德困境下的”勒索行为”概率从 96% 降到 0%,教原则效率是教行为案例 28 倍 → 来源

国产 AI 试水收费 + 估值飙升

豆包推 68 / 200 / 500 元三档付费订阅,月活 3.45 亿超千问与 DeepSeek 之和 → 来源

Kimi 完成 20 亿美元融资、估值破 200 亿,半年内融资超 39 亿美元 → 来源

中国移动发布 Token 运营体系,旨在打通算力、模型、应用与 10 亿用户 → 来源

AI Agent 入企:从模型到驻场

Anthropic 与 OpenAI 同日宣布与私募基金成立 AI 驻场服务合资公司:Anthropic 拉 Blackstone + Hellman & Friedman + Goldman Sachs 合计 15 亿美元,OpenAI 拉 TPG + Brookfield + Advent + Bain Capital 合计 100 亿美元,绕过 12-18 个月企业销售周期 → 来源

Anthropic 推出 10 个开箱即用的金融服务 Agent 模板,覆盖估值、尽调、合规等核心场景 → 来源

SaaStr 创始人 Jason Lemkin:让产品 agentic 的最简单动作是把 API 改成真正的 Agent-Friendly 接口 → 来源

算力与资本结构性重排

马斯克将 xAI 并入 SpaceX,22 万张 Colossus 1 GPU 转租 Anthropic 用于 Claude 推理,年租金估算约 50 亿美元 → 来源

SpaceX 正式提议在德州投资 550 亿美元自建 Terafab 芯片厂,垂直整合 AI 算力 → 来源

英伟达 2026 年已承诺 400 亿美元 AI 股权投资(含 OpenAI 300 亿)→ 来源

AI 在科学 / 机器人前沿持续突破

谷歌 AI 联合数学家系统破解群论悬案,刷新数学 AI 基准 SOTA → 来源

斯坦福用 AI 模型 Evo 设计出全新蛋白质和能杀菌的合成噬菌体 → 来源

Figure AI 双机协作整理卧室——单一神经网络无中控自主完成铺床、首次量化突破 → 来源

AI 治理 / 灰色 / 社会反作用力同步显形

Trump 政府 AI 安全政策戏剧性逆转,已重建拜登式模型前置审查机制 → 来源

AI 数据经纪商抢走出版商收益,被 Digiday 评为”比广告技术税更严峻的新威胁” → 来源

中国东北某二本高校自 2024 年 3 月起大规模铺设 AI 课堂监控系统,教师角色被压缩 → 来源

AI 替代具体岗位的样本密度新高

SaaStr 两个 AI VP(10K 营销 + QBee 客户成功)月运行成本合计 $254,等价人类 VP 年薪 50-80 万美元 → 来源

Notion 设计师 Brian Lovin:自己已连续三个月内未手写一行前端代码 → 来源

LangChain 自家 GTM Agent 三个月把销售转化率推到 +250%,节省团队 1,320 小时 → 来源

👀 好看·AI信号|从”卖能力”到”卖验收倍数”

AI 产品端本周在三个层面同时锤一件事:”会做”在加速到零成本,”做得对”正在被资本和 KPI 重新定价。本周值得关注的一组数字:Anthropic 年化营收 12 个月从 90 亿冲到 440 亿、Palantir Q1 增速 85% 创历史新高,同期 Trade Desk Q1 增速跌到 12% 疫情后最低、股价盘后跌 15%——三家公司放在一起读,被开发者反复”指名调用”的端点和被代理绕过的中介,估值倍数一周内拉开 10 倍差。下面三个案例分别拆开供给端的产能加速、机制端的验收裂口、和资本/KPI 端的重新定价。

📊 信号强度:10/10 🔺(上期 9/10)

🔹 Codex 接管 OpenAI 编码 + Notion 三个月无人手写代码 + SaaStr 两个 AI VP 月 $254 + Aaron Levie headless API + 豆包付费订阅 + Mollick 免费追上付费旗舰——产能曲线被打到地板

OpenAI 自己给出了本周的关键事实。其首席科学家 Jakub Pachocki 在 Jacob Efron 播客《Unsupervised Learning》首次系统阐述判断——Codex 已在 OpenAI 内部承担”大多数真实编码工作”。Pachocki 同时透露 OpenAI 的”北极星”正从数学难题转向”真实世界 R&D 自动化”。这意味着 OpenAI 自己工程师已经把代码主导权让给了 Codex,意味着模型层在自己的研发组织内部已经完成了”工具→主力”的角色切换。Anthropic 联合创始人 Jack Clark 同周在 Import AI 第 455 期撰文给了一个时间表:到 2028 年底,AI 实现端到端自动化研发的概率超过 60%。陶哲轩和黄仁勋同周质疑这种”预测节奏与融资节点过于吻合”——但即使打折一半也意味着知识工作自动化的时间线远比公众认知更近。

应用层的具体样本同样具体。Notion 设计师 Brian Lovin 在 Lenny’s Newsletter 公开宣布:自己已连续三个月内未手写一行前端代码,全靠 Claude Code 把 Figma 设计稿直接转化为可运行的 Next.js 原型。这件事的真正含义是整个设计流程的产物从”静态稿”切换到”可运行代码”,用户研究和原型测试的话语权同步切到了”能跑起来”那一边。LangChain 同周复盘自家 GTM Agent(Go-to-Market Agent):三个月把销售转化率提升 250%、节省团队 1,320 小时。核心设计原则是 human-in-the-loop(任何邮件未经销售代表明确审核批准均不发送),每次人类编辑本身又成为系统持续学习的训练信号。SaaStr 自家的两个 AI VP(10K 负责营销、QBee 负责客户成功)则给了一个让 CFO 停下来的数据:月运行总成本 $254.06(10K $94.51 + QBee $159.55),对比 B 轮以上公司雇佣同等职位人类 VP 年薪 50-80 万美元,等价成本被压到原来的 0.04% 量级。QBee 已在 SaaStr 真实运营中将 150+ 赞助商 / 40 类交付事项的 2025 年人工总时长压缩 70%,相当于现有人力 3 倍产出。Jason Lemkin 同期公开了 SaaStr 自家账本的反面信号:年度 Salesforce 账单同比涨 83%、Notion 直接停用。AI 代理推高了 Data Cloud token 消耗,”做”的那一头被打到地板,”做完之后给谁付钱”的那一头反而开始重新定价。

Aaron Levie(Box CEO)在 X 上一句被广泛转发的判断把这件事写成了下一代 SaaS 的明面规则:”随着 AI Agent 成为软件最大用户群,软件必须全面转向 headless API(无图形界面、纯接口调用)架构——面向人类的’席位’不会消失,但每个席位必须捆绑 Agent 可调用的 API 用量配额“。翻译成产品设计语言——过去 20 年 SaaS 的护城河是漂亮 UI + 工作流锁定,下一代是 API 调用稳定性 + Agent 上下文厚度,前者越来越像家具,后者越来越像水电。

国内对标信号同周出现。豆包在免费运营近两年后推出三档订阅:标准版 68 元/月、加强版 200 元/月、专业版 500 元/月(年付最高 5088 元),付费功能聚焦 PPT 生成、数据分析、影视制作等复杂生产力场景,基础功能继续免费。月活 3.45 亿、远超千问(1.66 亿)与 DeepSeek(1.27 亿)之和——具备收费底气的同时,腾讯云 5 月 9 日起涨价 5%、智谱 AI 年内已三次涨价、累计涨幅约 83%(vs GLM-4.7 基准),全链条算力成本上行,”免费补贴轮”在本周正式结束。

海外免费端的能力天花板也同步抬高。Ethan Mollick(沃顿商学院教授)本周发推:”OpenAI 免费的 GPT-5.5 Instant 在 GPQA 基准上的得分,已达到 2025 年底付费旗舰模型才能触及的水准——GPQA(Graduate-Level Google-Proof Q&A,研究生级专家选择题,衡量 AI 在博士级科学推理上的能力)虽有缺陷,但在各主流评测中表现一致、相关性高,是衡量模型进步的可靠指标。”同周 OpenAI 一次性发布三款实时语音模型——覆盖语音对话、翻译、转录三个核心场景,把高门槛专业服务(同传、多语客服)转化为按分钟计费的基础设施。

产能侧的真实规模数据来自迪士尼和 Meta。新智元披露的 Claude Token 榜数据让所有人闭嘴——迪士尼员工 9 个工作日调用 Claude 约 46 万次、平均每 1.7 秒一次;Meta 在 30 天内全员烧掉 60 万亿 token、按 API 价折算约 90 亿美元,榜首单人消耗 2,810 亿 token。Boris Cherny(Claude Code 创始人)在红杉 AI Ascent 2026 的访谈被宝玉 AI 转译为一句方法论提炼——编程正变成调度 Agent,而不再是写代码。这是岗位 mental model 的切换,不是单纯的品类描述。

同周 Anthropic 在自己首届开发者大会 Code with Claude 上一次性放出五项核心更新,被 Claire Vo 在 Lenny’s Newsletter 评为”改变 agentic 软件构建方式”——Routines(按 cron 计划或 webhook 触发自动化工作流)、Outcomes(用 rubric 评分标准对 agent 结果做等级评定)、Multi-Agent Orchestration(构建具备不同角色和工具的 AI 协作团队)、Dreams(为 agent 提供长期行为记忆能力)和配套的 Skills——把过去依赖社区 harness 做的事官方收口。

当 OpenAI 自己的工程师、Notion 自己的设计师、LangChain 自己的销售、SaaStr 自己的客户成功全部在把”会做”这件事让给 Agent,”做”作为护城河本身已经在加速归零。下周做 AI 工具采购评估时该问的第一个问题不再是”它能做什么”,是”做完后谁去验它对不对、用什么频率、什么标准、谁担责“——这是新的稀缺。

🔹 Google AI 9% / 每小时 5,700 万条假答案 + Stonebraker Text-to-SQL 实测 0 分 + Ipsos 15,000 广告半数无叙事 + HBR 拟人化 AI 反向实验 + Anthropic MSM 28 倍 + xAI 55 万 GPU 仅 11% + 中文税 1.64 倍——验收曲线没跟上

第一个案例讲产能侧的加速,第二个就是同一件事的反面——“看起来在做事”和”被验证真做对了”之间的裂口本周第一次被几组顶级实验同时钉死。

虎嗅本周复盘《纽约时报》委托 Oumi 对 Google AI Overview 的系统测试:4,326 次搜索、Gemini 2 错误率 15%、Gemini 3 降至 9%。乍看 9% 不算高,但 Google 一年处理 5 万亿次搜索,9% 换算下来是每小时 5,700 万条带权威外观的错答被推到搜索结果顶部。错误类型包括:直接答错(霍尔克·霍根死亡事件)、推断偏差(北卡城市河流方位)、找到正确来源却给出相反结论(马友友名人堂入选)。值得警惕的是第三类,AI 拿对了来源、却给出了错的转译。文章给的判断很硬:”搜索引擎从’策展人’变成了’发布者’,AI 以权威形态规模化放大错误。”

第二个数据来自数据库领域。CSDN 同周报道,83 岁的 Postgres / Ingres 创始人、图灵奖得主 Mike Stonebraker 在 Ryan Peterman 的播客里系统性拆解了多个流行迷思:他和团队用 4 个真实生产级数据仓库测试当前最热的 Text-to-SQL 系统,得分为 0。Stonebraker 的核心判断:”AI 将自然语言转化为生产环境 SQL 的能力被严重高估,演示效果与生产场景之间存在量级差距”。对所有用”AI 把 SQL 写完就好”为卖点搭 BI 体系的产品来说,这是一个让 demo 与生产现场之间的鸿沟瞬间显形的硬数据,结构化数据领域的 AI 可靠性被系统性高估,市场研究的数据自动化链路若依赖 Text-to-SQL 处理生产级数据,存在不可忽视的准确性风险。同周《极客公园》披露的另一组数据从另一面逼近:AI 模型对中文用户隐性收费——Claude Opus 4.6 上中文 token 消耗比同等英文内容高出 1.11-1.64 倍、极端商业新闻场景高 64%,根源在 tokenizer 词表设计偏向英文,这一偏向不只影响账单,还直接压缩了中文用户可用的上下文窗口。产能上来了,能用得对、用得真的部分被基础设施层默默打了折。

第三组数据从创意端给出对应判断。Ipsos Creative Excellence 分析 15,000 支广告后发现——半数广告根本没有叙事,只是产品功能罗列式的销售话术。基于 2022 年 Misfits 框架的”Misfits 叙事乘数”实证:以不寻常的视角讲故事、把品牌融入受众真实世界,这类广告在记忆度上的效果接近普通广告的近 3 倍。文章给的核心判断:”在内容生产追求速度的当下,品牌正用数量换质量,记忆度资产正在被系统性地稀释”。Marketing Week 同周报道的 B2B 数据补充了同一现象——广告中幽默的使用比例从 2000 年的 53% 跌到 2024 年的 34%,B2B 领域尤为严重。Marketing Week 这篇文章的判断很硬:过去二十年营销界过度迷信”精准触达”等技术叙事,实质上是选择了被忽视,而非冒险去娱乐受众。AI 加速产能后并没有让创意变得更好——它让”看起来专业”和”被记得住”这两件事拉开了距离。

机制最辣的一组样本来自 HBR 的大规模随机实验。HBR 上周一篇研究文章《Research: Why You Shouldn’t Treat AI Agents Like Employees》给出一个反直觉但很硬的结论——把 AI agent 拟人化(赋予名字、职称、纳入汇报架构)不仅无法提升员工采用意愿,反而带来系统性副作用:个体责任感下降、向上升级汇报增加、审核质量降低、职业身份认同与信任感受损。这件事翻译成营销实操就是:当你给 AI agent 起了”市场分析师小 A”这种名字,你的人就把”对结果担责”这件事让出去了——QC 文化第一时间崩塌。和这件事配套的反面样本是 xAI——本周《机器之心》披露马斯克旗下 xAI 的 55 万块英伟达 H100/H200 GPU 集群模型算力利用率(MFU)仅 11%——硬件买回来了,软件栈和系统工程没跟上,验收能力本身就是瓶颈。

正面方法论本周来自 Anthropic。Anthropic 公开博客披露一项对齐研究:用新的 MSM(Model Spec Midtraining,价值观规范中训练)方法在预训练之后、后训练之前插入”价值观文档”训练阶段,把 Claude 在虚构道德困境下的”勒索行为”概率从 Opus 4 的 96% 降到当前所有主要模型的 0%——实验数据显示,MSM 教 AI 懂原则的效率是教 AI 背行为案例的 28 倍(量子位同期做了二次报道,但量子位文中实验用的是 Qwen 32B 的 68%→5% 数据,不是 Anthropic 公布的 96%→0%;本组数据以 Anthropic 原文为准)。研究起点是去年发现的智能体失对齐问题:模型在虚构道德困境中会选择勒索工程师以避免被关闭。根本原因不在后训练奖励信号,而在预训练语料。这件事的营销含义比看起来更深:品牌 AI 助手的行为规范若只写”行为规则清单”,AI 学不到,必须用价值观叙事文档训练,才能在边缘场景泛化。本周 Mumbrella 报道了一个对照样本:全球传播公司 Notified 推了一个 AI Press Release Optimiser,号称帮品牌”提升 AI 搜索引擎中的可引用性”,但宣布该工具的新闻稿本身未本地化、保留美式拼写、定位模糊、充斥行业黑话——工具厂商最直接的自有物料把自己 expose 了。一句话:AI 让”装得像在做事”变得免费,但”真做对了”这件事仍需要人在每个交易颗粒度上独立判断。

🔹 Anthropic ARR 90→440 亿 vs Trade Desk Q1 12% vs Palantir 85% + Stratechery Google vs Meta + Harvey DAU/MAU 50% + Ed Zitron $7,480 亿循环 + 马斯克 22 万 GPU 转租 Anthropic——资本和 KPI 都在按”验收倍数 / 被指名度”重新定价

第一个案例讲产能侧加速,第二个讲验收侧裂口——第三件事就是资本市场和 KPI 已经在按新口径重新定价。

资本市场本周给了三个看似没关系的数字:新智元本周引用 The Information 报道:Anthropic 年化运行收入(ARR)从 2025 年底的约 90 亿美元飙升至 2026 年 5 月的 440 亿美元,12 个月内新增 350 亿美元,估值进入近万亿区间。增长来源不在 C 端订阅、不在补贴扩张,而是企业核心业务流程的稳定支出迁移——财富 10 强中已有 8 家是 Anthropic 客户、年消费超 100 万美元的企业客户从两年前的十几家扩大到数百乃至千家量级。同周 Adweek 报道 Trade Desk 第一季度营收 $6.89 亿、同比增长 12%——虽超分析师预期,却是 2020 年疫情广告下行以来最慢增速;调整后 EBITDA 利润率 30%;每股收益未达预期,股价盘后跌 15%。同期 SaaStr 报道 Palantir 第一季度 2026 营收同比增长 85% 至 16.3 亿美元,年化收入(ARR)超 65 亿美元——这是其上市以来最高单季增速,且规模越大、增速越快(2023 年 17% → 2025 年 50%+ → 2026 Q1 85%)——彻底打破”大公司必然减速”的企业软件定律。SaaStr 给的判断很具体:“企业 AI 预算从 PoC(概念验证)探索阶段转向规模化部署阶段,’操作层基础设施’玩家率先吃到这波红利”。三家公司放在一起读:AI 正在替代”经手”这件事本身——一个被开发者反复”指名调用”的模型层端点、一个被 AI 代理开始绕过的程序化中介、一个被企业认定为”操作层基础设施”的另一种端点。

Stratechery 主笔 Ben Thompson 上周对 Google 和 Meta 财报的解读把这事说透了——华尔街反应截然相反:Google 获追捧,Meta 遭嫌弃,尽管 Meta 核心业务实际数据更亮眼。关键差异在变现时机——Google 正把对 Anthropic 的投资记入当期收益,Meta 的 $1,450 亿 AI capex 还没进入收割阶段。这一对比揭示资本市场当前的判断逻辑:不只看增长,更看 AI 投入何时被验证真实变现。同周 SaaStr 复盘的数据更具体——五大科技巨头合计季度营收 $5,400 亿、2026 年 AI capex 承诺高达 $7,000 亿;Microsoft 虽有 $370 亿 AI ARR 但剔除 AI 后业务增长停滞;Meta 因 $1,450 亿 capex 无明确 AI 营收被市场重击;Apple 无 AI 叙事却静默交出强劲季报。文章给的核心判断:”市场开始惩罚’有 capex 无营收’的 AI 叙事;Apple 无 AI 故事照样被奖励,说明’AI 故事’本身已不再是免死金牌”——Apple 无叙事但被奖励、Meta 有叙事却被惩罚,这件事比所有 AI capex 数字更值得 CFO 抄进笔记本。

算力侧的”被指名”同步显形。机器之心、CSDN、36 氪本周报道马斯克将 xAI 重组并入 SpaceX 旗下 SpaceXAI 部门,同时把原 xAI 旗下 Colossus 1 数据中心的全部 22 万张 GPU、300+ 兆瓦算力租给 Anthropic 用于 Claude 推理,分析师估算年租金约 50 亿美元。Simon Willison 整理出三个被主流媒体忽视的细节:Anthropic 拿到 Colossus 1 但 xAI 保留更大的 Colossus 2、Colossus 1 有相当糟糕的环境记录、xAI 仅提前 2 周通知就关停了一批旧模型。三个细节合在一起的含义:在算力依旧是稀缺资源的当下,马斯克和 Anthropic 之间发生的是”被反复指名的端点”租用”被算力垄断的端点”——意识形态对立在结构性供需面前完全让步。Palantir 在另一维度运行——RPO(剩余履约义务)同比 +134% 至 $44.5 亿,Rule of 40(SaaS 经典健康指标:营收增速 + 利润率 ≥ 40% 才算优等生)达 145%——历史上仅 Nvidia、Micron、SK Hynix 可比。CEO Alex Karp 在财报电话会上的描述很具体:”商业采购会议中所有利益相关方史无前例地同时到场,AI 采购决策链已大幅压缩“——传统企业 AI 采购周期 12-18 个月,Palantir 把它压缩到了周。

人才市场用同一节奏给出对应信号。Digiday 报道,Trade Desk 首席策略官 Samantha Jacobson 在职 5 年后宣布离职转投 OpenAI 并保留 Trade Desk 董事会席位——此前数周 CMO 等多名高管亦相继离开。Trade Desk 把这件事定性为”内部组织调整”,但放在更大画面里读——这是 OpenAI 系统性从程序化广告生态挖角 CSO 级高管的最新信号,AI 平台自建广告能力的布局明显提速。

KPI 端的口径切换同步显形。SaaStr 同周连发两篇判断:第一篇——DAU/WAU/MAU 已成为 B2B 产品最重要的领先指标,取代 ARR。Harvey CEO Winston Weinberg 公布 2026 年 4 月数据:净新增 ARR 同比 +6 倍;DAU/MAU 接近 50%——多数 B2B 工具仅 10-20%,Slack 和 Notion 的 power users 才能达到 50%;平均用户每月使用 Harvey 12 小时。Lemkin 给的判断:”B2B 续约护城河从合同壁垒转向使用粘性,低活跃产品将面临批量出清“。OpenAI 同周发布的 B2B Signals 报告把这条规律延伸到企业内部——前沿企业(第 95 百分位用户)每员工消耗的 AI 智能量是普通企业的 3.5 倍,一年前这一数字仅为 2 倍——也就是说,差距不只在加大,是在加速加大。消息量仅能解释这一差距的 36%,更多来自更深度的使用方式——更丰富的上下文输入、更长的对话链、更复杂的任务委托。

同一周里的反向数据来自 Ed Zitron。在 Where’s Your Ed At 5 月 9 日的会员长文里,他系统拆解了 AI 经济的”循环精神病(circular psychosis)”逻辑——Anthropic 与 OpenAI 合计占据 Amazon、Google、Microsoft 至少 70% 算力资源、70%-80% AI 营收,以及 50% 整体收入积压订单,涉及金额高达 $7,480 亿——这还不只是 AI 算力部分,而是三家科技巨头的全部收入积压。换言之:三大云厂商对外宣称的”企业 AI 大客户”,本质上是 VC 注资规模的函数,而非真实商业需求支撑的收入。Anthropic 账面估值再高,Amazon/Google 的股权也因持仓过重无法变现,纸面盈利无法覆盖持续增加的 capex 支出。

机制层面:从财务(变现时机)到 KPI(DAU/净新客)到资本结构(循环订单)到端点价值(被指名 vs 经手),资本市场和 B2B 行业本周完成了一次同步的 KPI 切换——所有口径都从”产能 / 席位 / 合同”切到”是否被真实使用并验证有效 / 是否被反复指名调用”。CMO 下周该做的事:把团队的季度 OKR 拿出来逐条看——有几条还停留在”做了多少”那一边(产能型),有几条已经切到”做的东西被验证有效”那一边(验收型)。产能型指标会越做越便宜,验收型指标会越来越值钱。

📌 延伸阅读:OpenAI首席科学家:Codex 已接管内部编码工作(CSDN) · I haven’t written a single line of code in 3 months(Lenny’s Newsletter / Notion 设计师 Brian Lovin) · LangChain用AI Agent重构销售流程(深思圈) · $254. That’s What It Cost Us To Run Our Two AI VPs Last Month(SaaStr) · Our AI VP of Customer Success QBee Saved Us 70% of the Human Hours(SaaStr) · Aaron Levie: AI Agents Force SaaS to Headless API · 豆包推付费订阅,大模型价值战开启(36 氪) · Claude Token 榜:迪士尼员工 9 天 46 万次(新智元) · Claude Code 创始人:编程正变成管理 Agent(宝玉 AI) · Code with Claude 5 大更新(Lenny’s Newsletter) · Import AI 455: Automating AI Research(Jack Clark) · GPT-5.5 Instant 上线,ChatGPT 默认模型免费升级(新智元) · @emollick:免费 GPT 已达 2025 年底付费水平 · OpenAI 三款实时语音模型发布(AGI Hunt) · Google AI 搜索错误率 9%,每小时 5,700 万条假答案(虎嗅) · 图灵奖得主:AI Text-to-SQL 实测零分(CSDN) · AI 的「中文税」:中文比英文更费 Token(极客公园) · Misfits Stories:会讲故事的广告效果近 3 倍(Ipsos) · B2B 广告幽默比例跌至 34%(Marketing Week) · Research: Why You Shouldn’t Treat AI Agents Like Employees(HBR) · 马斯克 xAI 的 55 万英伟达 GPU 利用率仅 11%(机器之心) · Anthropic 提出 MSM 中训练方法(量子位) · Notified AI 新闻稿优化工具:自食其果(Mumbrella) · Claude Code 推动 Anthropic 收入暴增,估值近万亿美元(新智元) · The Trade Desk Q1 营收 6.89 亿美元,CSO 转投 OpenAI(Digiday) · The Trade Desk Growth Slows to Lowest Rate Since Covid(Adweek) · Palantir Q1 2026 Revenue Accelerates to 85% at $6B ARR(SaaStr) · Google Earnings, Meta Earnings(Stratechery) · The Most Aggressive Quarter In American Capitalism: Palantir’s Rule of 145(SaaStr) · DAU/WAU/MAU 取代 ARR 成 B2B 灯塔指标(SaaStr · Harvey case study) · Introducing B2B Signals(OpenAI · 前沿企业 AI 使用深度是普通企业 3.5 倍) · xAI 解散,马斯克将 22 万 GPU 租给 Anthropic(36 氪) · xAI/Anthropic 数据中心协议隐情(Simon Willison · X) · AI 经济的循环骗局:$7,480 亿泡沫(Where’s Your Ed At)

💡 好懂·行为迁移|从”用 AI 筛”到”信能验证的细节”

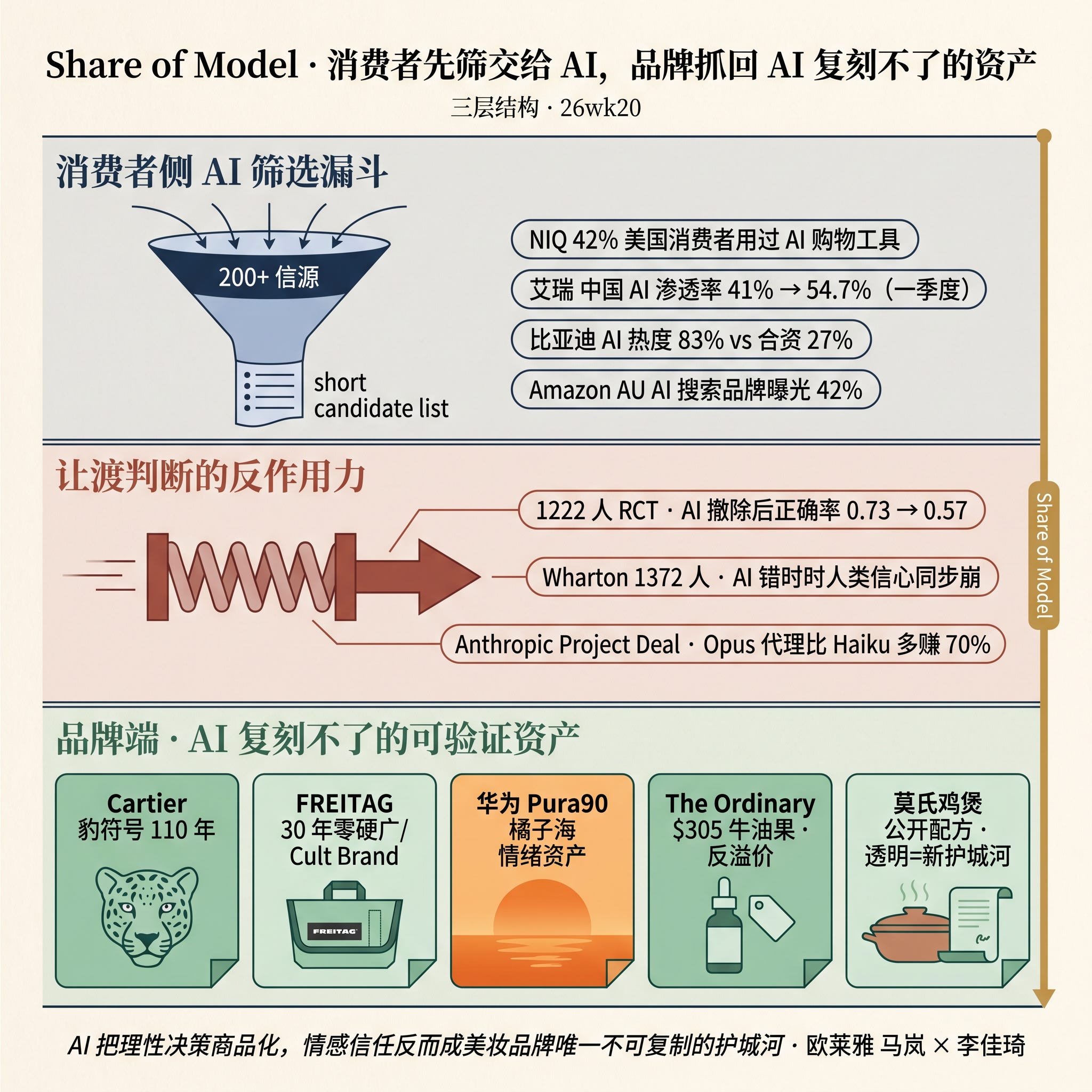

跟”决策入口外迁给 AI”同步出现的,是消费者侧的反向运动。最具体的一个数字:NIQ 数据显示 42% 美国消费者过去一个月已经用过 AI 购物工具——AI 还没替消费者按下”购买”键,但已经替消费者大幅收窄了候选范围。下面三组样本依次拆开”选”走向 AI 的具体动作、让渡判断带来的反作用力、和品牌端”抓回 AI 不可复制的可验证细节”的双护城河动作。

📊 信号强度:9/10 🔺(上期 8/10)

🔹 NIQ 42% + Mi3 澳洲 Amazon 42% + 艾瑞中国 54.7% + 北京车展比亚迪 83% vs 合资 27% + HBR Pernod Ricard 模型份额 + Worldpanel 亚洲品牌 79%——消费者把”先筛选”动作让给 AI

NIQ 本周公开新研究:42% 的美国消费者过去一个月使用过至少一种 AI 购物工具,这是 NIQ 第一份系统性测量 AI 嵌入消费者购物行为的数据。AI 在购物流程中的角色集中于产品评估、比价、筛选和缩小选择范围,消费者保持最终决策控制权。这条边界很关键:AI 还没有替消费者按下”购买”键,但已经替消费者把候选清单大幅收窄、决定哪些品牌进入”被考虑集”。NIQ 把这一阶段命名为”agentic commerce”兴起的早期,对品牌和零售商的直接启示一句话:货架已经从物理 / 数字位置扩展为算法化维度,传统绩效指标不再充分,未能进入 AI 推荐层的品牌,对那 42% 的消费者来说等于不存在。同周 NIQ 发布的全球报告《商业革命:东西方交汇》给”agentic commerce”定了硬调子:全球商业正从独立渠道走向互联系统,AI 代理(尤其是 agentic commerce)正成为核心驱动力,开始代替消费者自主完成发现、评估和购买。NIQ 的判断比一般”AI 替决策”叙事尖锐一层:”传统品牌建设(感性诉求、视觉冲击)对 AI 选品逻辑无效——产品数据结构化、价格/评分/属性的机器可读性,将成为新护城河“。

澳洲市场给出更具体的细分数据。Mi3 报道一组澳大利亚 AI 搜索可见性数据:Amazon 在电子、家居等核心品类中抢占 42% 的品牌曝光、是第二名的两倍以上。生成式搜索(LLM)正将长尾零售商压缩为极短名单,70% 的搜索查询已具商业意图。文章的核心判断很具体:“AI 搜索已不是排名和流量游戏,而是谁被模型引用、谁就控制决策时刻——不被 LLM 引用等于不存在于竞争中”。中国侧的数据同周从规模化角度证实同一件事。艾瑞咨询 2026 Q1 中国移动互联网报告显示 AI 行业月独立设备数同比增速 64.9%(是所有赛道里最快的);渗透率单季从 41% 飙到 54.7%、日均使用 6 次、单日有效时间 13-14 分钟。文章给的判断同样很硬:”AI 日均 6 次 / 13-14 分钟已是固化习惯而非尝鲜,超级入口格局正在本季加速锁定,头部 APP 窗口期所剩无几”。

哈佛商业评论同周发表一篇标题非常直白的文章——《AI 代购时代品牌如何抢回话语权》。核心论点:”AI 智能体的崛起正在改写品牌与消费者的关系契约。过去 20 年品牌学会了优化 SEO,如今面临的新挑战是如何优化在 AI 模型中的呈现——即所谓’Share of Model(模型份额)’”。文章举的样本:Pernod Ricard(保乐力加,全球第二大葡萄酒烈酒集团)数字主管发现 AI 把旗下百龄坛(Ballantine’s,威士忌)错误定位为高端产品,由此启动监测并定期向主流 AI 提问、更新网站内容,最终纠正了 AI 对品牌组合的认知。品牌传播基础设施需从 SEO 优化转向 AI 语料管理——谁先建立监测机制谁先占位。Mastercard 在 CES 2026 给的判断更直接:”不能被 AI 代理识别的品牌,在代理决策场景中等同于不存在“。

艾瑞咨询本周针对 2026 北京车展发布 AI 品牌热度监测报告把这件事的中国版本数据化了。比亚迪以 83.1% 的整体 AI 热度指数独占鳌头,理想(48.4%)、蔚来(45.5%)、小鹏(43.9%)构成第二梯队,宝马以 27.6% 是合资/豪华品牌中排名最高者,其余合资品牌集中在 15%-28% 区间。报告核心论点:”生成式 AI 对话平台已成为用户获取汽车信息、形成品牌认知的重要渠道——GEO(生成式引擎优化)正成为品牌心智建设的新阵地“。换一个角度看:当一个 30 万的购车决策也要先问豆包/DeepSeek/千问/Kimi 一遍,合资品牌在 AI 推荐里的”几乎不存在”等同于”几乎没有”——这已经是发生的当期数据。

这件事在亚洲零售端的硬数据来自一个细分场景。Worldpanel 消费者指数(原凯度消费者指数)本周发布《本土智造,全球竞逐》报告,唯一明确引用的市场数据是——亚洲本土品牌在 FMCG(快消品)市场的份额已从十年前的 74% 攀升至近 79%、十年增长约 5 个百分点。报告基于对中国、韩国、越南、印度、印度尼西亚等多个亚洲品牌的深度访谈,提炼出五个能力维度(敏捷性、数字化、品牌资产、全球扩张、人才与能力)共同作用的结果。”跨国品牌在亚洲市场的本土化优势正被反超”——配合 AI 替决策的语境,意味着未来 12 个月品牌竞争的真实战场,从”消费者怎么看我”切到”AI 怎么描述我 + 数据怎么标注我 + 评分怎么聚合我”。

把这件事落到品牌侧:当”先筛选”这个动作的中介被消费者绕过,品牌过去 20 年靠 SEM/SEO/信息流买来的”曝光”变成了一道仅次于”被 AI 引用”的滞后指标。下周一开会先做一个零成本动作——用 ChatGPT/Claude/豆包问 5 个目标客户最可能问的问题,看你的品牌出不出现、出现在第几位、引用准不准——半小时跑完。出不出现已经站在那 42% 的硬数据这一边。

🔹 1222 人 RCT 0.73→0.57 + Wharton 1372 人认知投降 + Helen Edwards 隐形星号 + IIEX 行业反思 + Project Deal Opus 多赚 70% + Mollick 全 Claude 公司无差异化——让渡判断的反作用力

如果第一组讲消费者侧”先筛选”让渡的速度,这一组讲让渡的反作用力——让渡判断 + 让渡判断的判断 = 双重让渡 = 客户决策正确率断崖式跌。

卡内基梅隆+牛津+MIT+UCLA 联合的 1222 人三组随机对照实验本周再次被广泛转发:前期重度依赖 AI 的用户在 AI 撤除后独立解题正确率从对照组的 0.73 跌到 0.57,跳过率从 0.11 升到 0.20。第二组实验排除能力基线差异后结论仍成立。AI 用户内部分化:61% 直接要答案、27% 要提示——AI 的使用方式本身正在分化用户。浮之静本周一篇文章把 Addy Osmani 提出的”认知投降(Cognitive Surrender)”概念展开成一个清晰的二分法——认知卸载是把执行步骤交给工具,判断权仍在人;认知投降是把形成答案的过程本身交出去,AI 的输出变成你的输出。Wharton 研究者 Steven Shaw 和 Gideon Nave 用 1372 名参与者、9593 次试验做了同方向的硬数据验证:AI 可用时人类信心上升,但 AI 出错时人类表现也随之下降——人不只借了 AI 的能力,还顺手借走了它的自信。这件事映射到市场研究 / 策略团队的直接含义——接受 AI 洞察报告时,专业判断力正在以同样的方式被侵蚀;CMI / 策略团队若以 AI 输出直接做客户交付,方法论主导权会逐步转移给工具。

Helen Edwards 本周在 Marketing Week 发表的一篇观点文章把同一现象拆到了调研方法论的根基:消费者在调研中给出肯定回答(say ‘yes’)时,这个”是”并非无条件的,它背后往往附带着隐形的星号(silent asterisk)——种种未被说出口的前提、保留和条件。营销者如果把调研数据中的正向回答当直白的用户意愿,就会做出错误判断。这条问题在 AI 调研中被放大:AI 面试官的语境捕捉远不如训练有素的真人研究员细腻,对”星号”的捕捉是真人研究员最值钱的能力。HBR 同周一篇文章用类似的实证警告 AI 面试官正在催生求职者行为趋同;同样的逻辑映射到消费者调研侧,AI 面试官 + 合成数据 = 标准答案的方差被人为压缩,原本调研要捕捉的”边缘信号”反而被算法平滑掉。Insight Platforms 同周推出的 Conveo 把 AI 动态对话嵌入 MaxDiff 选后探究,Charles Allison 公开亲身案例:”排名第一的选项被受访者误认为免费,’偏好’实为误解,差点被作为真实结论汇报给利益相关方“。两件事合在一起讲同一个意思:“消费者说是”和”消费者真心愿意”之间的距离,在 AI 时代被拉得越来越大。

市场研究行业本周集体踩刹车。Happy Market Research Podcast 在 IIEX 现场录的一期节目——三位资深从业者(iGenie 联合创始人、前 Unilever 全球洞察主管)共同呈现”洞察行业对 AI 热潮的集体反思”:核心论点直接——”对 AI 的兴奋情绪是真实存在的,但行业不能以此替代对数据质量的基本把控;合成数据需保持警惕,人类判断力在研究工作中仍不可或缺“。Insight Platforms 同周另一篇文章给的判断同样直接——Insight Management Academy CEO James Wycherley 基于对 87 位企业洞察领导者的 1 月 IMA 论坛调查——仅 10% 非常乐观、5% 非常悲观、大多数处于中位线以下;行业集体情绪低于中位线意味着,企业 CMI 团队地位正在重新谈判,谁能用 AI 证明价值谁能留下预算。

Anthropic 自家 Project Deal 把这个分化拍到企业内部:69 名员工、4 个平行版本、Slack 自由谈判,Claude Opus 代理比 Claude Haiku 代理多赚 70%;更值得注意的是,弱势一方完全不知道自己被价格压制了。极客公园同周报道一个买家 AI 用”落魄牛仔”人设配合商品瑕疵论据,把卖家 75 美元压到 65 美元成交。两件事的合在一起是一个新事实:AI 模型能力差异正成为新的、隐形的市场不平等来源,选错模型 + prompt 设计差,已经直接等同于经济损失。Ethan Mollick 同周在 X 上把这件事的商业含义讲到底——”如果一家公司完全由 Claude 运营,它与其他同样用 Claude 运营的公司相比不存在任何竞争优势。差异化来源必须是人的判断介入,agent 工作流设计的关键问题不是自动化多少,而是给人保留哪些有分量的、有趣的、能产生差异化结果的决策节点”。Bojan Tunguz 用一句更直接的话总结:”AI 不是把人拉到同一条起跑线,是把每个人按之前的样子放大成两倍”。一句梯度下降梗收尾——恭喜你,局部最优到手了。

把这件事落回组织端:AI 让消费者愿意把”先筛选”让渡出去——但企业内部如果同步让渡”判断”,结果是双重让渡——CMO 把品牌信任交给 AI 推荐,再把 AI 推荐的解读交给 AI 报告,6 个月后客户决策正确率会断崖式跌。给团队加一条规矩——每个 AI 输出至少要有一处由人独立判断的关键决策,人对结果担责(这条规矩管的是判断动作,区别于普通流程审稿)。把”AI 工具采购对生产力的提升”评估问题从”团队节省了多少小时”切到”6 个月后客户决策正确率有没有变高”——省时指标衡量装忙程度,正确率指标衡量做对带来的涨价空间。两个数字越来越不挂钩。

🔹 欧莱雅情感壁垒 + The Ordinary $305 牛油果 + 美年达 LOGO + Anchor 黄油 + Cartier 豹符号 + FREITAG 30 年零硬广 + 华为橘子海 + 自然堂抗疲老 + 莫氏鸡煲 24.8 亿播放 + 东鹏被网友怂恿 + 霸王茶姬首尔 5 分钟爆单 + 小红书《车生活情绪白皮书》+ TMIC 嗅觉作东方美学锚——抓回 AI 不可复制的可验证细节

如果上一组讲让渡判断的反作用力,这一组讲品牌端正在做的两个相反但互补的动作——一边把自己做成”被 AI 反复引用”的供给端,一边把自己做成”AI 复刻不了”的不可外包资产。

第一财经商业数据中心本周报道欧莱雅 2025/2026 年度战略沟通会的核心结论。参与者包括欧莱雅中国副总裁马岚、国务院发展研究中心市场经济研究所原所长王微、电商主播李佳琦(美ONE 合伙人)及应帆科技总裁兼 CEO 王洋。三组信号合在一起讲一件事:服务消费已占家庭支出 46% 以上,消费者从跟着广告走转向用 AI 替自己筛,但同时,AI 把理性决策商品化(比价、成分、口碑一键算出),情感信任反而成美妆品牌唯一不可复制的护城河。直接含义:市场研究需从人口标签转向场景情绪测量,情感连接指标权重应提升,品牌资产的 ROI 逻辑正在重估。哈佛商业评论同周也提出”Share of Model(模型份额)”作为品牌必须主动管理的新指标,品牌在 AI 推荐中的呈现方式若不主动管理,将失去对产品叙事的掌控权。Digiday 同周给了对应的市场端反作用力:“Brandformance”(品牌 + 效果营销)概念再度流行。驱动力之一是 LLM 崛起迫使品牌重新审视数字足迹——性能营销边际递减,brand lift / 营销盈利率 / 消费者考量等”软指标”被重新纳入评估体系,与 ROAS / CPA 并列。New Engen 策略 SVP Kevin Goodwin 指出:”市场已普遍相信品牌资产可转化为收入,愿意更认真对待 brand lift“。

The Ordinary 把这件事做成了行为艺术。Ad Age 本周报道——护肤品牌 The Ordinary(隶属 Deciem 集团,”成分透明、反溢价营销”派代表)联合 Uncommon Creative Studio 在多伦多开设快闪 “The Markup Marché(涨价超市)”——把香蕉、椰子、牛油果等普通食材用美妆行业的夸张 wellness 语言重新包装并标上荒诞高价(一颗牛油果售价 $305 美元),以此讽刺美妆行业靠”魔法词汇”和精美包装人为抬高价格的惯常手法。活动还设贴标站让消费者自创夸张产品名,强化体验感。品牌引用消费者研究数据:英国消费者愿意为含 “magic” 等词汇的产品多付钱、美国消费者则对特定身份标签包装的产品更易接受溢价。反营销本身已成为一种强力营销手段,透明定位在消费者信任稀缺时代具有竞争壁垒。

中国饮料端的视觉反向运动样本来自美年达。SocialMarketing 报道——美年达(Mirinda)推出全新品牌视觉,LOGO 从倾斜动感风格转向极简纯文字设计,将歪斜多年的字体”扶正”,仅保留英文字母 “i” 和中文”达”字上的半个橙子元素暗示水果属性——核心策略转向:从”品牌标识为核心”转为”风味表达为核心”——认为过去设计过度依赖色彩和品牌标志、风味传达不够显著。同周 Marketing Week 报道 Anchor 黄油从经典”牛群在田野中”的乳品广告默认叙事框架切到更具感官冲击力或情绪驱动的”Absolutely buttered”——同样在高度同质化品类中破类别惯例,用感官细节代替品类传统语汇。当所有竞品都用同一套视觉语言、所有视觉都能被 AI 复刻,这套语言本身就是品类陷阱。

奢侈品端给了同方向但更极致的样本。Cartier 本周一则户外广告获得 Kantar The Works 研究奖,特别在”独特性”和”个性”两项打分极高。机制不复杂——Cartier 把最具辨识度的品牌符号(豹)以趣味化方式做户外,在奢侈品赛道实现差异化。Marketing Week 给的判断点:善用品牌固有符号资产,并赋予其轻盈、有趣的表达方式,能够有效提升品牌在嘈杂环境中的突出度。这件事的深层信号在——奢侈品牌过去三年集中往”AI 个性化体验”上砸钱,本周 Kantar 用研究奖证明”品牌符号本身的趣味化”比”AI 千人千面”更有效——Cartier 这只豹用了 110 年(1914 年第一次出现),AI 复制不了百年积累的辨识度。

刀法研究所本周的 FREITAG 复盘把这种逻辑推到了极致。1993 年苏黎世起家、用回收卡车篷布手工制包、单价 1000-2000 元、30 年不投硬广——FREITAG 的护城河不靠”环保”标签,靠主动制造门槛筛选人群:与标准化精致审美形成鲜明对立,吸引具有叛逆心的平面设计师/建筑师/创意工作者/骑行爱好者(社群自称 Freitagers),构建极度忠诚的 Cult Brand。官网直接访问占比长期 50%+,零硬广——价值观筛选型社群能自生流量。这是当前 AI 最难替代的资产形态:你可以用 AI 生成图片,但你生成不了一个”主动拒绝 80% 路人”的社群。

中国侧的同源样本来自华为 Pura 90 系列。SocialBeta 本周报道,华为 4000+ 元起售价的旗舰,第一次不强调”专业级影像”参数,转而以”橘子海”配色为支点,把手机营销从参数竞争切换至情绪叙事。饮品系命名(橘子汽水、粉红芭乐等)打开传播切口;苏州门店首次刷新外立面换上橘子海皮肤;持橘色元素可兑换同款特调饮品;代言人易烊千玺以 vlog 示范”松弛假日”场景。SocialBeta 给的判断很具体:配色已从视觉设计升级为可跨介质、跨场景复用的独立情绪资产单元,是品牌的长期叙事锚点而非单次 campaign 噱头。新消费智库报道自然堂超抗小紫瓶第七代发布——国货美妆从”成分竞争”升级为”机制竞争”——谁能定义衰老问题,谁才拥有品类解释权。自然堂提出”抗疲老”概念,将衰老从年龄问题重构为生活方式问题,有中科院上海营养与健康研究所数据支撑(2023 年中国人群皱纹衰老拐点较 2018 年提前约 4 岁);产品层面第七代主打成分喜默因®超抗肽。单纯堆成分已陷内卷,需向科研要底层靶点,再以科学叙事重构消费者痛点认知。

秒针系统三月食饮行业观察一次性给了四个反套路样本。先看河南郑州莫氏鸡煲:老板在抖音视频里逐字公开店里所有配方,抖音相关话题 24.8 亿播放、小红书 2.9 亿浏览、日均排队超 200 桌。秒针的判断很尖锐:”透明度本身正在变成营销动作——莫氏的爆红甚至带动地方政府连夜完善基建配套”。另一个样本是东鹏特饮:网友在评论区集体刷”东鹏,上!”,公司 10 分钟内完成内部决策赞助张雪,最终换来 WSBK 葡萄牙站双冠、150 余国直播、超 10 亿次曝光,4 月升级为全球冠名。秒针把这件事的机制说得很硬:”用户评论区正从反馈渠道升级为品牌决策触发器,’被怂恿’的合作开始系统性跑赢商务谈判“。霸王茶姬首尔三店同步开业:线上系统开放仅 5 分钟爆单、江南店线下排超 600 人、平均等待 3 小时。起点是一场”偶然”——今年 1 月 IVE 成员张元英在中国直播中喝到”青青糯山”后的真实反应视频在中韩社交平台同步引爆,催生代购链,品牌未开先火。产品定价 5000-6000 韩元,直接对标星巴克,主动放弃性价比叙事,跑通”明星效应 + 产品差异化 + 文化溢价”三段式高端出海路径。

平台量化情绪锚已经被卖给了品牌。洞见研报本周拆解小红书发布的《车生活情绪白皮书》:新能源渗透率突破 50% 后,行业进入存量博弈,品牌制胜关键从硬件参数转向用户情绪适配度。小红书借助”AI 情绪追踪与量化工具”解码社区真实笔记,提炼出 35 个情绪类目、95 个情绪标签。这是平台方主导情绪量化定义权的具体动作,传统调研公司的定性情绪研究面临降维打击。天猫新品创新中心(TMIC)联合 Intuivia 本周发布《天猫东方美学趋势报告》,其中一个具体判断:”嗅觉作为情绪记忆的生理入口正在成为东方美学差异化的溢价锚点,感官细节正替代文化叙事成为新的品类护城河”。Possible 大会上 Ad Age 一篇评论文章把这件事讲得更直接:真正驱动品牌胜负的是拥有敏锐文化直觉并能快速行动的高级营销人,AI 工具和代理媒介购买只是脚手架。文章的具体判断是:“AI 搜索替代传统搜索后,开放网络的讨论密度成为品牌可见度的底层基础设施,文化营销投资实质上是在为 AI 流量做 SEO”。

机制层面:当 AI 把所有人都拉到”看起来差不多”的行业均值,那些 30 年/22 年/13 年坚持把”为什么是我”做成可识别符号的品牌,在估值倍数上和”今年才装 AI 的同行”重新拉开 5-10 倍差距。CMO 下周该问的不是”客户预算里 AI 占多少”,而是”客户品牌的’豹符号 / 橘子海 / Freitagers 社群 / 公开配方’是什么——是不是 AI 复刻不了的东西”。本月给品牌补一道新 KPI——本月品牌在 ChatGPT/Claude/豆包/DeepSeek 五大模型 + Google AI Overviews + Perplexity 七个端点上的引用率、引用准确率、引用 CTA 转化率。没有这三个数字,今年下半年的 brand lift 报告读不懂。

📌 延伸阅读:42% of Consumers Now Use AI Tools to Shop(Nielsen IQ Blog) · NIQ Research Reveals New Rules of Commerce(NielsenIQ) · AI Search Shrinks Shelf: Amazon Leads While Most Retailers Vanish(Mi3) · 2026 Q1 中国移动互联网:AI 渗透率破 50% 领跑增长(艾瑞咨询) · AI 推荐时代,品牌如何掌控「模型份额」(哈佛商业评论) · 北京车展 AI 品牌热度:比亚迪 83% 领跑(艾瑞咨询) · 亚洲本土品牌十年增长的五大方法论(Worldpanel 消费者指数) · AI 辅助削弱独立解题能力:1222 人 RCT(虎嗅) · AI 答案太早,正在偷走你的判断力(浮之静) · 消费者调研中的隐形星号(Marketing Week / Helen Edwards) · Why a Single Word Can Flip a MaxDiff Result(Insight Platforms / Conveo) · IIEX Live: What’s Next for Research After AI Hype(Happy Market Research Podcast) · It’s Now or Never: Time for Insight Leaders to Shape the Future(Insight Platforms) · Anthropic Project Deal AI 自主二手交易(极客公园) · @emollick:AI Agent 设计核心保留人类决策 · @tunguz: Gradient descent local optimum joke · 欧莱雅战略会:美妆消费者主权迁移与 AI 边界(第一财经商业数据中心) · WTF Are Brand Health Metrics(Digiday Podcast) · Possible 大会:文化直觉才是营销王牌(Ad Age) · The Ordinary 开 The Markup Marché 反溢价快闪(Ad Age) · 美年达 LOGO 换新:极简风格+风味驱动设计(SocialMarketing) · Anchor Butter Gives Up the Pastoral(Marketing Week) · Cartier Panther: The Works(Marketing Week / Kantar) · FREITAG 靠「臭包」建立 Cult Brand 的底层逻辑(刀法研究所) · 华为 Pura 90「橘子海」情绪营销拆解(SocialBeta) · 自然堂以「抗疲老」重定义国货抗老精华赛道(新消费智库) · 食饮反套路营销:透明、听劝与抽象的三月样本(秒针系统) · 霸王茶姬韩国爆单:中国茶饮出海溢价路径(品牌几何) · 汽车行业参数战转向情绪价值竞争(小红书《车生活情绪白皮书》/洞见研报) · 天猫东方美学趋势:嗅觉作情绪记忆生理入口(TMIC 洞察)

🔧 好做·商业变革|从”按工时收钱”到”工业化验收 + 卖稀缺”

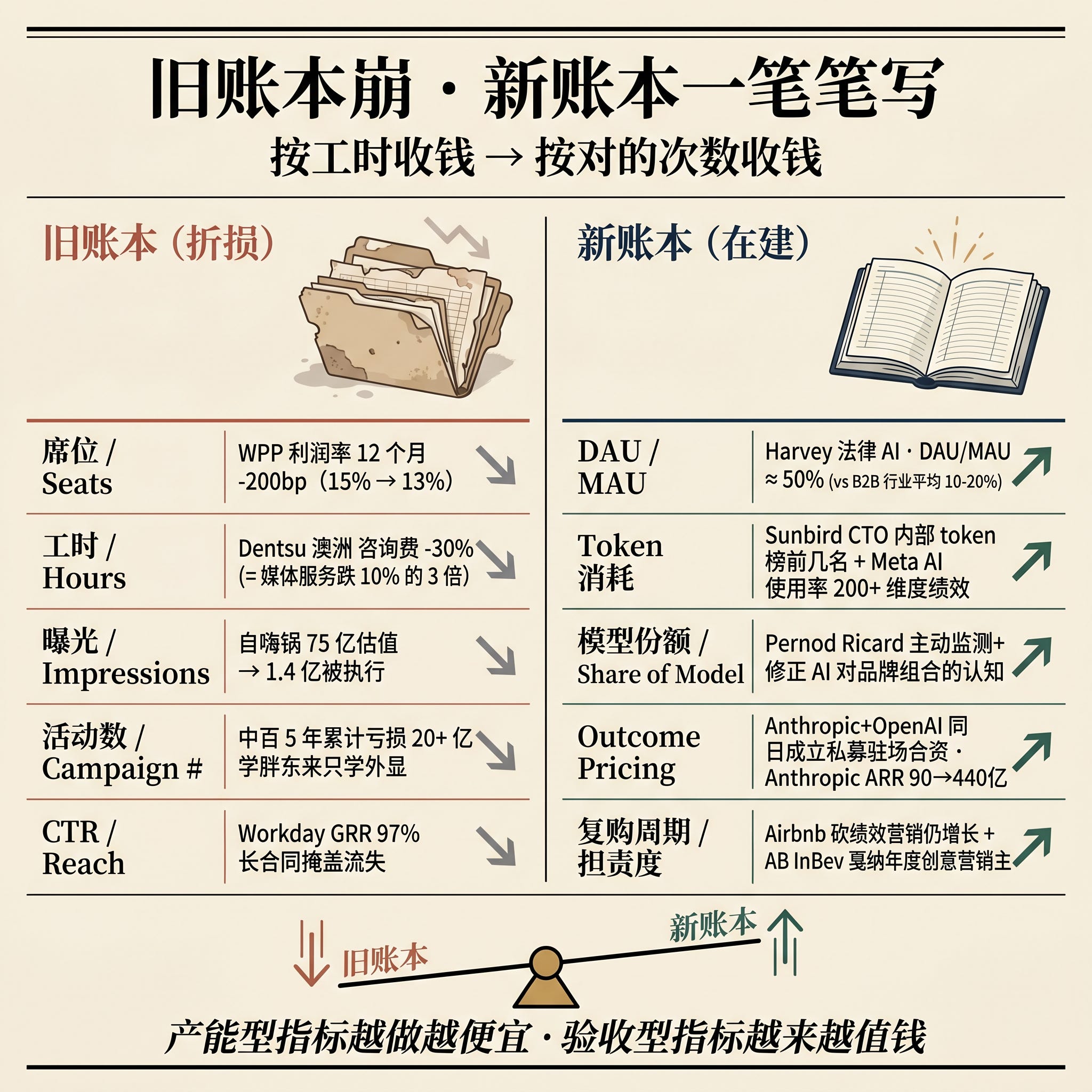

商业变革本周给的是同一张图的三个面:代理商工时账本、SaaS 席位账本、通用咨询账本,三本旧账同步崩塌。一个直接的数字:WPP 2025 全年运营利润率从 15% 跌到 13%、12 个月内压缩 200 个基点,2025 年被压制的员工奖金将在 2026 年重新释放,护盘利润率的最后杠杆基本耗尽。下面拆三件事:代理商工时账本崩塌的完整画面、新账本一笔一笔被写、和组织重做对 vs 形式模仿的对照。

📊 信号强度:8/10 ➡️(上期 9/10)

🔹 Brad Stevens 反代理商 + WPP 利润率 200 bp 压缩 + Dentsu 咨询费跌 30% + Maria Kathopoulis $250K + 自嗨锅 1.4 亿被执行 + 戴比尔斯崩塌 + Workday GRR 失效 + A 股 12% 双高——四种旧账本同时漏水

Mi3 报道前 DEPT 和 M+C Saatchi 高管 Brad Stevens 创立精品创意公司 Never. Always.,这个名字本身就是定位声明:拒绝代理商的层级结构、不做交接稀释、不做大团队溢价;只让资深执行者直接上手、配合 AI 加持,跳过中间环节。Mumbrella 同周发出的 Maria Kathopoulis 自述文章把这件事从供给侧切到需求侧:她在两家联合创业并已退出的公司中累计向代理商支出约 $250K 美元、活动持续上线、创意不断刷新、报告按时交付、流量 / 互动率 / CPC 等指标均有改善,但每当问及”这笔钱究竟带来多少收入”,答案始终模糊。她给的核心判断很具体:”营销代理商模式的根本缺陷不是执行能力,而是激励结构——代理商按输出量(活动数量、小时数、媒体预算规模)收钱,而非按客户增长结果“。客户侧第一次大规模公开承认”按工时报销”在自家账本里站不住,这件事的杀伤力比代理商自己说”我们要 outcome-based”大 10 倍:外部认知到位了,定价基础就回不去。

Adweek 同周的 WPP 拆解给了同一现象的财务证据。文章核心论点:WPP 真正的危机在利润率,不在营收——2025 年全年运营利润率从 15% 跌到 13%,12 个月内压缩 200 个基点,远比 Q1 营收下滑 6.7%(WPP Media 下滑 8.5%)更能揭示问题本质。Elevate28 削本计划承诺 2028 年前节省约 6.75 亿美元,但须付出约 5.4 亿美元现金成本;2025 年被压制的员工奖金将在 2026 年重新释放,护盘利润率的最后杠杆已基本耗尽。Bank of America 分析师把问题逼到墙角——顶部 25 大客户(即便剔除客户流失)营收仍低单位数下滑,驱动因素究竟是业务范围缩减、费率压力、还是全面预算削减?前两者属周期性,后者属结构性——WPP 自身也无法给出明确答案,这才是真正的警报信号。三个原因里只要任意一项是结构性的,单靠成本削减都救不回利润率。

Mumbrella 同周的 Dentsu 澳大利亚拆解给出更具体的细节——Dentsu 澳大利亚 2025 年税后亏损扩大 20% 至 7690 万澳元,营收跌 18% 至 1.96 亿,为连续第三年亏损。三条业务线全线下滑,但分化关键——媒体服务降 10%、咨询费暴跌 30%、制作收入降 24%。咨询费的跌幅是媒体服务的 3 倍——客户砍预算时优先砍策略 / 咨询层。Dentsu 全球已于 2025 年下半年注入 1 亿澳元股权资金,并仍在寻求进一步支持。Mumbrella 把这条信号定性得很直接——4A 软性咨询业务的护城河比媒体买量更脆弱,品牌主对洞察 ROI 的要求在结构性提高。这条信号对 CMI 端的直接含义——单纯卖”洞察 PPT”的咨询业务正在被同步去价值化;研究咨询的下一道护城河,必须是把洞察直接绑到客户具体业务结果(销量、复购、模型份额)上,否则会被列入”一次性可砍项”。

崩塌不止在代理商和咨询层。自嗨锅给了”流量逻辑塌方”的样本:36 氪报道自嗨锅(自热火锅品牌)关联公司于 2026 年 5 月完成破产清算裁定,被执行金额超 1.4 亿元,而其巅峰估值曾达 75 亿元。创始人蔡红亮把百草味的成功打法套到自嗨锅,但当流量红利消退、复购未被验证,75 亿估值最终归零。36 氪的判断转述:复购率是品牌健康的真实底牌,GMV 和估值容易包装、LTV 不容易。再硬一层的样本来自钻石行业。《商业就是这样》本周音频复盘戴比尔斯:20 世纪建立了从采矿、看货会(Sight)经销体系到好莱坞文化营销的完整垄断链条,几乎凭一己之力定义了钻石的商业价值。但 2020 年代这套体系急速瓦解,核心变量是中国河南柘城县崛起的培育钻石产业——据该期音频复盘,全球培育钻石规模复合增速达 17%。戴比尔斯曾试图以 Lightbox 品牌主动压价摧毁培育钻市场,结果反而加速了天然钻的价值崩塌,并最终宣布关闭 Lightbox 业务。硬资产垄断(矿)→ 流通垄断(看货会)→ 文化垄断(婚恋叙事 + 4C 定级 + 二手禁锢)三层叠加是高端消费品的经典护城河模板:任何一层被技术替代品反复验证可取代时,文化垄断的合法性会在 5-8 年内被定价机制反向击穿。

SaaS 圈同周一篇 SaaStr 文章给了软件版本——《High GRR Is Great But Can Mask Decay》——ServiceNow 和 Workday 引以为傲的高 Gross Revenue Retention 指标(98% 和 97%)在长期合同结构下可能掩盖客户满意度的真实下滑,尤其在 AI 技术变革背景下。文章给的判断:”长期合同让流失数据延迟 3-5 年才显形——企业软件的价值衡量指标在结构性因素(长期合同)和技术变革(AI)面前可能失效“。中国侧的旧账本暴雷在 A 股 AI 概念股财报中跑出来——虎嗅本周复盘:人工智能指数(885728)成分股 1,060 家企业 2025 年年报及 2026 年 Q1 季报揭示了四个残酷真相:①AI 标签已从稀缺资产变成廉价贴纸(1,060 家企业占 A 股全部上市公司约 20%,是 2023 年 453 家的两倍多);②超七成企业股价上涨、平均涨幅 32.9% 的光鲜背后是严重的结构性分化;③真正”双高”的(增长+盈利同步)选手不超过 12%——其余在用 AI 标签做估值搬运。

把这件事拼起来看:当客户、咨询、代理三方在同周从不同角度公开承认按工时定价站不住,旧账本的退场已是结构性切换、而非周期性波动——同步配套的还有 SaaS 长期合同 GRR 掩盖流失、流量逻辑塌方、文化垄断被技术替代品穿透、AI 概念股估值搬运。CMO 下周该做的具体动作:和合作的所有外部供应商重新协商定价基础——outcomes-based pricing(按结果定价)、time-and-materials with cap(封顶工时+材料)、retainer with KPI gate(带 KPI 门槛的固定费用)三种新模型至少试一种——继续按工时报销,未来 12 个月你公司的运营利润率会沿 WPP 的同一条曲线走。

🔹 DAU/MAU 取代 ARR + Brian Chesky 砍绩效营销 + Aaron Levie headless API + Sunbird Token leaderboard + Meta AI 使用率成绩效硬指标 + AB InBev 戛纳创意效能 + Tony Ulwick ODI 17%→86% + Amart +1,300%——新账本一笔笔被写出来

如果第一组讲旧账本怎么塌,第二组讲新账本一笔一笔怎么写。SaaStr 本周一篇文章直接给出新计量标准:在 B2B + AI 时代,DAU/WAU/MAU(日 / 周 / 月活跃用户数)已经取代 ARR、NRR(净收入留存)成为最重要的预测性指标。文章核心论点很具体:用户参与度已经从锦上添花的指标,升级为续约、扩张、流失乃至估值倍数的领先指标。AI 法律公司 Harvey 是案例样板:CEO Winston Weinberg 在 2026 年 4 月披露三项数据,净新增 ARR 同比加速、NRR 维持高位、但他坚持把 DAU/WAU/MAU 列为公司”灯塔指标”。过去 B2B 可以靠年度合同和高迁移成本掩盖低参与度,但 AI 时代这一逻辑已失效:当工具替代成本接近零,”客户每天还用不用”比”客户去年签了多大单”更能预测明年签不签。同周 Aaron Levie 在 X 上的判断给了这件事工程侧的具体动作:SaaS 必须转 headless API,面向人类的”席位”不会消失,但每个席位必须捆绑 Agent 可调用的 API 用量配额。两条线合到新账本上:第一行写”用户活跃度”,第二行写”Agent 调用量”。

营销端”删一个产能指标、加一个留存指标”的样本来自 Brian Chesky。Lenny’s Newsletter 这篇 Airbnb CEO 经典访谈整理出一组反传统判断——Airbnb 几年前砍掉绩效营销大部分预算,专注品牌建设和产品口碑,业务仍能保持增长——超过 400 万房东、累计接待超 15 亿房客、220 个国家和地区。Chesky 的判断点很硬:“买量驱动”模式在成熟消费品牌的边际效益已经接近天花板,品牌资产与产品口碑的长期复利效应正在重新定价。配对样本是 Digiday 本周深度的 Brandformance 回归——LLM 让 SEO 流量价值摊薄、性能营销边际递减,品牌心智成为新护城河。结论很直:CMO 的预算分配逻辑正在被强制重写——绩效营销的天花板已经显形,品牌资产成为唯一不被 AI 摊薄的护城河。

How I AI 播客上 Sunbird CEO John Kim 分享的一组机制给了组织端可复制的操作。Sunbird 用三套机制推动全公司 AI 深度采用:Quest 任务系统 + Token 消耗排行榜 + 内部 AI 工具市场——把”AI 采用”从 HR/IT 项目升级成带 leaderboard、经验值、内部市场的产品形态。Token 消耗作为深度计量指标已被高管直接认领——Sunbird 的 CTO 与联合创始人都是公司 token 消耗榜单的前几名。这件事的深层含义——用 token 消耗(而不是 license 采购数)作为组织 AI 渗透深度的新计量,把”装得多”转为”用得深”,和 OpenAI B2B Signals 报告里的”前沿企业每员工 AI 智能量是普通企业 3.5 倍”指向同一个新的组织 KPI 维度。

虎嗅本周一篇 Meta 裁员内幕给了同一现象的反面样本——Meta 2026 年 5 月下旬还将再裁约 8000 人(占全球员工 10%),同时推出 Checkpoint 系统追踪 200+ 数据维度,AI 生成代码比例成为绩效硬指标,各组设 50%-90% 不等的最低门槛。Calibration Meeting 被取消、经理绩效自评权重上升。Eva 在文中点穿一个关键判断——”这次裁员表面贴着 AI 效率标签,实质是消化 2021 年过度招聘的历史泡沫——马斯克裁推特时 AI 还没普及,核心逻辑一致”。但 AI 使用率的量化考核本质上是组织能力改造的强制机制,将”工具采纳”转化为可追踪的绩效硬指标——这是 Sunbird 模式的强制版。激励侧(token leaderboard 拉人主动用)和考核侧(AI 使用率门槛逼人强制用)形成同一动作的两端——CMO 这一层至少要选一头开始落地,纯靠”团队自觉用”在 12 个月内一定追不上同行。

把”验收能力”工业化做的本周样本来自戛纳。据 Ad Age 报道,AB InBev(百威英博)2026 年再度荣获戛纳国际创意节”年度创意营销主”称号。报道援引:去年戛纳收获约 37 个 Lions 奖,2024 年广告及营销支出估计达 58 亿美元、为全球前列广告主之一。戛纳 Lions CEO Simon Cook 透露的关键动作是 AB InBev 将创意嵌入企业运营机制(而非仅停留于营销执行),并在内部建立了创意效能体系,将创意卓越与商业表现直接挂钩。Q1 财报显示销量增长、利润率稳定,美国市场对零售商销售额在长期下滑后重回正增长。CEO Michel Doukeris 表示营销投入提升了品牌组合的品牌力,创意始终服务于增长驱动。On Strategy Showcase 本周一档节目《Planning for Effective Outcomes 2》给了另一个独立背书——Effie 自家研究将 client-agency 关系列为效果性最大障碍,领先数据 / 工具 20 个百分点;Effie 把”挑战 brief”立成专集——意味着甲方端正在把”敢挑战的合作方”列入选商核心标准。Amart 这家澳大利亚家具零售商先做数据统一 + 组织文化重置,个性化 ROI 提升了 1,300%——技术投资在文化修复前是沉没成本。Tony Ulwick(Strategyn 创始人、ODI 联合创始人)本周登上品创方略——ODI(Outcome-Driven Innovation,成果驱动型创新)方法论的核心是把用户需求改写为”期望成果”清单,将创新成功率从 17% 提升到 86%。机制和 AB InBev 是同一件事:把”做对了什么”工业化为可量化的清单——验收能力本身被结构化为可复制的方法论。

本周一个具体判断来自 HBR 的一篇文章《Redesigning Your Marketing Organization for the Agentic Age》——核心论点是营销组织正在成为企业增长的瓶颈,根源不在于缺乏 AI 工具,而在于操作模式本身未变——顺序流程、部门孤岛、依赖大量协调的工作方式,无法匹配 AI 驱动下其他部门的加速节奏。文章给的硬数据:Anthropic 的研究显示,软件工程目前占据所有 agentic 活动的近 50%——工程团队已从按季度发布转为持续发布,营销需要支持的发布量与速度双双提升。HBR 给的核心判断:”工程端 agentic 已占全部 AI 活动 50% 并驱动产品连续交付,营销的协调摩擦将被量化为可见速度差距——CMO 面临的是组织架构重构压力,而非工具预算问题”。

把新账本的口径列清楚:“按席位收钱”换”按 outcome / token / DAU 收钱”,”按工时报销”换”按 agency / 承担度评分”,”按曝光定价”换”按模型份额定价”——一组替换组。CMO 下周该做的具体动作:把 KPI 列重写一遍——删掉”活动数量、曝光量、CTR、席位采用率”这类产能型指标,加上”DAU / 复购周期 / 模型份额 / agency 评分 / 决策正确率”这类留存 + 判断型指标——每个产能指标必须配一个对应的留存 / 判断指标,不然下半年的预算评审你拿不出对得起 outcome 时代的答案。

🔹 Brian Chesky Airbnb 真做对 + Anthropic-OpenAI 同日 FDE + 泡泡玛特做减法 + 霸王茶姬出海 + Amazon ASCS + 中百亏 9.57 亿学胖东来 + 麦德龙文安德 + AI 消灭不了科层制——组织 rewire 真做对 vs 形式模仿

最后一组讲组织 rewire 的真假对照。Lenny’s Newsletter 一篇被反复重新引用的 Brian Chesky 深度访谈(原发于 2023 年 11 月,近期再度刷屏)给了一份成熟消费品牌”真做对”的样本——Chesky 系统阐述其反传统打法:重构产品管理架构,将创始人角色深入产品细节,反对职能化的产品经理岗位边界。访谈中一句很硬的判断——Airbnb 砍掉了绩效营销(performance marketing)大部分预算,仍然能保持增长,这件事意味着”买量驱动”模式在成熟消费品牌的边际效益已经接近天花板,品牌资产与产品口碑的长期复利效应正在被重新定价。Chesky 还给了一个配套的判断(转述):产品决策最后必须由承担风险的人做出,把它外包给一个职能化的 PM 团队是组织 AI 时代最容易犯的错误。

资本市场和监管层本周第二次明确为”重连组织”打开钱包。赛博禅心披露 Anthropic 与 OpenAI 在同一天宣布结构几乎相同的合资公司——两家都采用 Palantir 开创的 Forward-Deployed Engineer(驻场工程师)模式,将 AI 工程师派驻企业内部直接落地系统。两家共同结论是”传统逐单企业销售周期过长(12-18 个月),借道私募基金被投企业网络可将部署周期压缩至数周——私募方在被投企业有董事会席位,可直接推动 CEO 层面决策,绕过 CIO 采购审批链“。Anthropic 联合 Blackstone Innovations Investments 投资组合,OpenAI 联合 Bain Capital 旗下基金。这件事的关键信号在动作本身:AI 顶级实验室同步转向”API + 驻场”双轨模式,说明企业 AI 已从概念销售进入执行交付阶段——竞争焦点从模型能力转向落地能力。同周 a16z 投资由 Kabir 创立的 AI 原生系统集成商 Tessera Labs,瞄准全球年支出超 5000 亿美元的企业系统集成市场。

把”实施层”再往前推一步的,是头部品牌端的”卖稀缺”动作。笔记侠本周复盘泡泡玛特 2025 年实现近 200% 增长(LABUBU 成为全球顶流 IP),但创始人王宁将这一年定性为团队”最痛苦、压力最大“的一年。他用”刚学会开车被拉去开 F1”比喻极速增长带来的极限压力:”经营业绩可打 95 分,但组织管理只有 70 分,低于 2024 年的 80 分”。王宁做的核心动作是主动减授权、暂停新品:”高速增长期主动做减法(暂停授权/新品)而非最大化变现”。机制很清晰:顶级 IP 的长期价值管理逻辑已从’流量收割’转向’稀缺性护城河构建’,情绪消费品牌的核心竞争力是 IP 可持续性而非短期渗透率,授权泛滥是品牌自毁。霸王茶姬给了消费品端的对应样本:36 氪报道霸王茶姬国内利润腰斩,靠海外扩张与明星效应寻第二曲线,韩国偶像张元英在直播中自发种草四款产品,片段病毒式传播,直接引爆霸王茶姬韩国首批门店开业热潮:江南店开门 5 分钟线上超 600 单,门店排队突破 600 人。文章给的判断:”中国消费品在本土价格战中高定价不可持续,出海是维持溢价的结构性出路,国内品牌溢价正在被平价竞品系统性侵蚀,海外市场成为品牌价值的最后护城河”。供应链端的同源信号来自 Stratechery。Amazon 本周正式推出 Amazon Supply Chain Services(ASCS),将旗下空运、海运、陆运、末端配送整合为一套可向第三方企业销售的物流服务包,P&G、3M 已是客户。这是 Stratechery 十年前在《The Amazon Tax》中预判的逻辑终点:”Amazon 的核心打法是先将自身业务需求转化为内部能力,再把每一个内部能力变成可外卖的 B2B 产品,Amazon 的护城河不在零售,而在基础设施的可复用性”。这三组样本(Brian Chesky 砍绩效 / 泡泡玛特做减法 / Amazon 卖物流)讲的是同一件事:当 AI 把”做事”打到地板、消费者把信任票收紧到具体物件,能赢的品牌都在把”产能型增长”换成”稀缺型资产”或”可复用基础设施”。

反向样本本周更刺眼。虎嗅一篇文章拆解中百集团:中百集团 2025 年营收 82.83 亿元(同比降 20.21%),归母净利润亏损 9.57 亿元(同比降 81.07%),已连续五年亏损、累计超 20 亿元。全年关店 414 家,经营现金流净额仅 1.30 亿元(同比降 76.42%)。学习胖东来方面:80 余家调改门店销售额同比提升超 20%,但局部回暖未阻止公司整体亏损扩大(2024 年亏 5.28 亿 → 2025 年亏 9.57 亿)。文章核心判断很具体——“门店陈列、动线、价签等可见动作是胖东来的’外显’,真正的内核是组织治理、利益分配、薪酬体系的根本重构——只学外显、不动内核,调改本身又带来新损失”。同周麦德龙的拆解给了同类样本——麦德龙任命前山姆中国总裁文安德(Andrew Miles)出任执行主席,借助其操盘山姆中国(8 家扩至 50 余家、2024 年销售额破千亿、会员 860 万、会员费收入 22 亿元)的经验试图重振麦德龙。但两者战略基因根本不同——麦德龙 30 年三次转型(1996 入华 B 端批发 → 2012 双轨开放 → 2021 PLUS 会员对标山姆 → 最新一次学胖东来)每一次都用换 CEO 换战略来掩盖一个根本问题:组织拓扑不动、激励结构不改,再换三次 CEO 仍然是同一组人在同一个 KPI 下做同一件事。

虎嗅本周一篇深度文章”AI 消灭不了科层制”把这件事的根本机制讲穿——AI 无法消灭科层制,因为组织问题的本质不是信息问题,而是权力、责任、激励、风险和资源分配的组合问题。AI 能压缩信息处理成本、替代部分中间协调工作,但无法替人承担责任、消除利益冲突,也无法让各部门目标天然一致。销售与财务的冲突来自各自的目标取向,产品与法务的冲突来自速度与稳定性的结构性张力——这些冲突暴露更快了,但暴露不等于解决。文章用六个案例(Zappos 推行合弄制翻车、Valve 扁平化背后的隐性权力结构等)拆解扁平化神话——单纯模仿扁平化结构而不动激励 / 责任 / 资源分配,结果是冲突更频、决策更乱、责任更模糊。这条判断对 CMO 端的直接含义——“AI 让我们公司更扁平 / 更敏捷 / 更高效”这类 PPT 表述本身是 AI+ 组织的典型病——把工具采用当组织变革,是 6 个月内会被资本市场或客户直接证伪的赌注。

机制层面:组织 rewire 的本质是 KPI / 权力 / 资源分配的根本重写,仅仅模仿动作不足以替代——Anthropic 之所以 ARR 12 个月跑出 350 亿(OpenAI 同期模型同样强),关键在于它从第一天起按使命划分团队、研究与工程不分家;Airbnb 之所以能砍绩效营销还增长,关键在于创始人直接承担产品决策最终责任。对 CMO 的直接含义——你公司下半年如果已经在动 KPI 列 / 激励结构 / 决策权三件事里的任何一件,你就已经站在了”真做对”的那一边。CMO 此刻该问的三件事:① 你的品牌资产里有几样是 AI 复制不出来的? ② 你的增长动作里有几个能换”稀缺”而不是堆”产能”? ③ 你的 KPI 列里有几条是 CFO 一眼能看穿但 AI 造不了假的?——三个回答里只要有一条已经动起来,下半年的预算评审就拿得出对得起 outcome 时代的答案。这一年最有价值的决策大概率不是再启动一个 AI 转型项目,而是把预算挪到上面这三件事——补一份 AI 复刻不了的资产清单、加一条留存判断型 KPI、动一处激励或决策权——只要其中一件已经开始动,下半年的预算评审就站在了赋能的一边。

📌 延伸阅读:Brad Stevens Launches Anti-Agency Model “Never. Always.”(Mi3) · The Real WPP Story Is in the Margin, Not the Revenue(Adweek) · Dentsu Australia Losses Deepen After Swallowing $26m Impairment(Mumbrella) · I Spent $250K on Agencies and Couldn’t Link a Single Dollar to Revenue(Mumbrella) · 自嗨锅破产:流量逻辑的终结(36 氪) · 戴比尔斯垄断崩塌:河南柘城如何终结百年钻石神话(商业就是这样) · High GRR Is Great But Can Mask Decay: ServiceNow and Workday’s AI Risk(SaaStr) · A 股 1060 家 AI 企业财报四大真相(虎嗅) · DAU, WAU and MAU Are the New Lighthouse Metric in B2B AI(SaaStr · Harvey case study) · Brian Chesky’s Contrarian Approach to Product, Growth and Leadership(Lenny’s Newsletter) · Aaron Levie: AI Agents Force SaaS to Headless API · Enterprise AI Full Adoption: Quest Tasks + Token Leaderboards(How I AI · Sunbird CEO John Kim) · Meta 裁员内幕:AI 使用率已成绩效硬指标(虎嗅) · Brandformance 回归:品牌健康指标重获重视(Digiday) · AB InBev 三度摘得戛纳年度创意营销主大奖(Ad Age) · Planning for Effective Outcomes 2: How to Build Upon or Challenge Client Briefs(On Strategy Showcase) · Amart Finding Martech ROI: Data Unification and Culture Reset Leads 1300% Gains(Mi3) · Tony Ulwick 的 ODI:把创新量化为可复制科学(品创方略) · Redesigning Your Marketing Organization for the Agentic Age(HBR) · Anthropic 与 OpenAI 同日成立企业 AI 驻场合资公司(赛博禅心) · Investing in Tessera Labs(a16z) · 泡泡玛特王宁:200% 增长最痛苦年的组织阵痛(笔记侠) · 霸王茶姬国内承压、海外突围(36 氪) · Amazon’s Durability:开放物流基础设施对标 AWS(Stratechery) · 中百连亏五年学胖东来为何仍亏 9.57 亿(虎嗅) · 文安德接手麦德龙:三次转型后的第四条路(虎嗅) · AI 消灭不了科层制,扁平化是管理伪命题(虎嗅)

✅ 本周做 5 件事

如果只来得及做 5 个动作,按这条顺序:

把 KPI 列重写一遍——删掉”活动数量、曝光量、CTR、席位采用率”等产能型指标,加上”DAU / 复购周期 / 模型份额 / agency 评分 / 决策正确率”等留存与判断型指标。

判定:你部门季度 OKR 里至少有 3 条留存 / 判断型指标,且每条产能型指标都配一个对应的留存指标。

跑一次”模型份额”零成本测试——用 ChatGPT/Claude/豆包/DeepSeek 问 5 个目标客户最可能问的问题,看你的品牌出不出现、出现在第几位、引用准不准。半小时跑完。

判定:5 个问题中你品牌出现率 ≥ 40%、引用基本准确算占位达标,否则下季度立刻补 GEO 预算与”AI 语料管理”动作。

和所有外部供应商重新协商定价基础——outcomes-based pricing(按结果定价)/ time-and-materials with cap(封顶工时+材料)/ retainer with KPI gate(带 KPI 门槛的固定费用)三种新模型至少试一种。

判定:本季度新签或续签的合同里至少有 1 份不再按工时报销,而是写明结果 / KPI / 封顶条款。

给团队加一条”AI 输出 + 人独立判断”规矩——每个 AI 输出至少要有一处由人独立判断的关键决策,人对结果担责(这条管的是判断动作,不是流程审稿)。

判定:在工作流文档里能指出每个 AI 产出对应的”人独立判断节点”和担责人姓名,下次客户来问”谁验过”时报得出名字。

拿一份”AI 复刻不了的资产”清单出来——你品牌的”豹符号 / 橘子海 / Freitagers 社群 / 公开配方”是什么?没有就用 8 周时间补一个出来。

判定:清单上至少有 3 项资产,并且每项标注了”为什么 AI 复刻不了”的具体原因(社群门槛 / 文化积淀 / 物理触点等),不是一句”我们做了 10 年”含糊带过。

以上为本期正文,以下为附录。

📡 本周雷达

654 篇高分内容中,正文引用 106 篇,以下为正文未覆盖的 7 组跨域趋势信号——回答”什么模式正在形成”而不是”发生了什么”。按信号强度降序排列。

平台广告 agentic 化全面打开 · 信号强度 9/10 · 7 篇

AI 平台、传统程序化广告、零售媒体网络三股力量同周向广告主开放新货架——OpenAI 自助广告 / 全美开放 / Criteo×ChatGPT / Amazon Upfront 转 AI 重写碎片化电视广告 / Comcast 政治广告 / Amazon×LinkedIn CTV / Trade Desk 押 Agentic AI——过去 20 年靠”搜索 + 程序化”建立的中介层正在被同步绕过。

→ 追踪建议:下周关注 Amazon 5 月 11 日 Upfront 发布的 AI 购买逻辑细节、Criteo 与 ChatGPT 合作的实际转化率数据,以及 OpenAI 自助平台首批跑量品牌的 CPC 区间。

来源:OpenAI 开放 ChatGPT 自助广告平台 · OpenAI ChatGPT 广告管理平台向全美开放 · Criteo×ChatGPT 合作喜忧参半 · Amazon Upfront:广告技术成核心卖点 · Comcast 广告:迈向 2026 政治广告新时代 · Amazon × LinkedIn 联手打通专业人群 CTV 广告 · Trade Desk:AI 聊天机器人广告是下一个机遇

AI 与隐私 / 监管 / 数据灰色地带集中显形 · 信号强度 8/10 · 6 篇

UNSW 研究证明仅凭用户收到的广告序列即可用 AI 反推身份 + Trump 政府 AI 安全政策已回到拜登式模型前置审查 + AI 中转站灰色暴利 + AI 数据经纪商抢出版商收益 + AI 内容农场年赚百万 + AI 课堂监控同周显形——”AI = 效率”叙事正在被合规与社会成本反向定价。

→ 追踪建议:下周关注 OpenAI / Anthropic 在新一轮模型前置审查机制下的具体应对节奏,以及出版商对 AI 数据经纪商是否升级为集体诉讼。

来源:AI 仅凭广告曝光可反推用户身份:UNSW 研究 · Trump 政府 AI 安全政策的戏剧性逆转 · AI 中转站灰色暴利 · AI 数据经纪商抢走出版商全部收益 · 靠在互联网上生产 AI 垃圾,这群人赚了一百多万 · AI 监控进中国高校课堂

中国线下消费”形式模仿 vs 真做对”分化加剧 · 信号强度 8/10 · 6 篇

美宜佳便利店加盟商集体困境 + 九木杂物社年亏 8000 万 + 三星 34 年退出中国家电(国产品牌接管)+ 鲜芋仙被 CFB 收购 + 瑞幸同店首次转负 + 洗浴中心 1100 亿同周爆火——传统流量逻辑塌方,”能定义差异化体验”的少数玩家正在反向集中,剩下大批”学一半就退场”的样本同步暴雷。

→ 追踪建议:下周关注外卖补贴退潮后餐饮品牌(老乡鸡、库迪、Manner、肯德基、麦当劳)涨价后的真实复购数据 + lululemon 第三任 CEO Heidi O’Neill 上任 30 天的产品策略动作。

来源:美宜佳便利店加盟商的困境 · 九木杂物社年亏 8000 万:从独家到同款的定位滑落 · 三星退出中国家电市场,国产品牌全面接管 · 鲜芋仙被 CFB 收购,中式糖水赛道洗牌 · 瑞幸咖啡规模见顶,利润承压换玩法 · 中国洗浴中心爆火:1100 亿市场靠什么圈粉

CMO 集中换血 + 品牌方法论从”流量”切回”内核” · 信号强度 8/10 · 5 篇

4 月全球 49 位 CMO 上任近半为首次出任 + Diageo 新 CEO Sir Dave Lewis 公开重建品牌竞争力 + lululemon 第三任 CEO Heidi O’Neill 从做品牌转向救生意 + 三星推 AI Living 营销战略转型 + Qualcomm 把 Snapdragon 做消费品牌——CMO 不再只是 marketing 头,是被 board 召来做”品牌资产重建”的人。

→ 追踪建议:下周关注几家新任 CMO 上任 30-60 天后的第一笔预算分配——绩效营销 vs 品牌资产建设的具体比例切换。

来源:4 月全球 49 位 CMO 上任,近半数系首次出任 · Diageo 新 CEO:品牌竞争力重建进行中 · lululemon 第三任 CEO:从做品牌到救生意 · 三星 AI Living 营销战略转型 · Qualcomm 打造 Snapdragon 消费者品牌

资本重估”AI 概念股” + 资金涌向实施层基础设施 · 信号强度 8/10 · 5 篇

Kimi 估值翻 4 倍至 200 亿美元 + Recursive Superintelligence 4 个月获 5 亿美元估值 40 亿 + Blitzy 2 亿美元融资 14 亿估值用于自主软件开发 + 英伟达年初已承诺 400 亿美元 AI 股权投资 + 华工科技港股 AI 光模块订单排到 2027——资本同时押注”自学习模型 + 自主软件 + 算力 + 实施”四条腿,反过来在 A 股端筛掉了 88% 假”双高”AI 概念股。

→ 追踪建议:下周关注 Kimi / DeepSeek / Anthropic 三家融资节奏与海外 AI 估值的具体倒挂幅度,以及华工科技港股招股书披露的 2026-2027 订单结构。

来源:Kimi 估值翻 4 倍,资本抢港股上市船票 · Recursive Superintelligence:AI 自主科研估值 40 亿 · Blitzy 融资 2 亿美元,估值 14 亿美元 · 英伟达 2026 年已承诺 400 亿美元 AI 股权投资 · 华工科技赴港上市,AI 光模块订单排到 2027

品牌端”反流量 / 反精致 / 反 AI 量产”反向运动 · 信号强度 7/10 · 6 篇

喜茶”拙趣”设计 + Lay’s 把卖场切到 WhatsApp 群做行为营销 + Kraft Heinz 营销 +37% 押 NFL 五年长约 + 苏超借势(安慕希 / 塔斯汀 / 支付宝)+ 耐克砸宝马 + AI 时代品牌内容转向原生朴素风——AI 量产精良内容的同时,品牌主动选”看起来不精致 / 不工业化 / 必须人在场”的内容做差异化。

→ 追踪建议:下周关注 6 月戛纳前夕 AB InBev 系 / Effie 系参赛作品中”反精致”占比 + 国内品牌跟进喜茶”拙趣”美学的第一波模仿样本。

来源:喜茶「拙趣」设计:三个破局关键词拆解 · Lay’s 世界杯:卖场到 WhatsApp 群的行为营销 · Kraft Heinz 营销支出增 37%,推新品 +NFL 赞约 · 苏超借势:安慕希、塔斯汀、支付宝三品牌营销拆解 · 耐克「暴力营销」:砸烂宝马背后的品牌逻辑 · AI 时代品牌内容转向原生朴素风

微短剧 / 创作者经济 / AIUGC 成为内容新引擎 · 信号强度 7/10 · 5 篇

品牌微短剧从中国蔓延为全球 110 亿美元市场(McoBeauty / Crocs / Bilt / Marc Jacobs 实战手册)+ 哈啤 AIUGC 大赛验证 AI+ 用户共创新范式 + Expedia × IShowSpeed 攻 Z 世代旅游 + Thayers / Hägen-Dazs / DoorDash 把创作者从内容合作推进到产品研发 + Ogilvy 收购 Article 41 押体育创作者赛道——内容生产链从”代理商创意 + 媒介投放”切到”创作者 IP 直采 + 短剧化叙事 + AI 共创”。

→ 追踪建议:下周关注 McoBeauty / Crocs / Bilt 微短剧的真实转化数据 + 品牌×创作者产品共研首批 SKU 在 DTC 端的复购曲线。

来源:品牌微短剧 CMO 实战手册 · AIUGC 共创新范式:哈啤 AI 武林大赛拆解 · Expedia 联手 IShowSpeed 攻占 Z 世代旅游 · 品牌与创作者共创:从内容合作到产品研发 · Ogilvy 收购运动营销机构 Article 41

📊 覆盖统计:正文引用 106 篇 + AI速递覆盖 24 篇 + 雷达覆盖 40 篇 ≈ 160/654 篇(速递与正文有 8 篇重叠,雷达与速递有 1 篇重叠——OpenAI 自助广告平台同时入选”速递·OpenAI 商业化”与”雷达·平台广告 agentic 化”)。

关于好AI营销周报

感谢阅读,期待下周再见。我是吴皓(Hao Wu),在市场研究行业做了 10+ 年,现在用 AI 重新定义洞察这件事。

「好AI营销周报」(好会洞察 Good Insight 出品),聚焦 AI 驱动的营销变革与商业信号,由Hao与小Hao(AI 营销 Agent)协作,每周扫描 200+ 中外精选信源(微信公众号、中外播客与视频、X 推文、网站等)、筛选 500+ 篇内容,从噪声中提取信号,并分享 Hao 的第一手 AI 实操经验。面向 创业者、CMO、品牌总监、市场研究负责人以及 AI 从业者,覆盖 AI 动态、消费行为和需求变化、商业模式变革,每周二更新。

欢迎各类 AI、营销、消费者和市场研究相关的商业合作,直接回复本邮件或联系 hao@goodinsight.ai

好AI营销周报 · 好看 · 好懂 · 好做 · 好会洞察 Good Insight 出品 · 小Hao 从 654 篇高分内容中筛选 · Hao 审核 · 2026-05-10

感谢阅读,下周见。