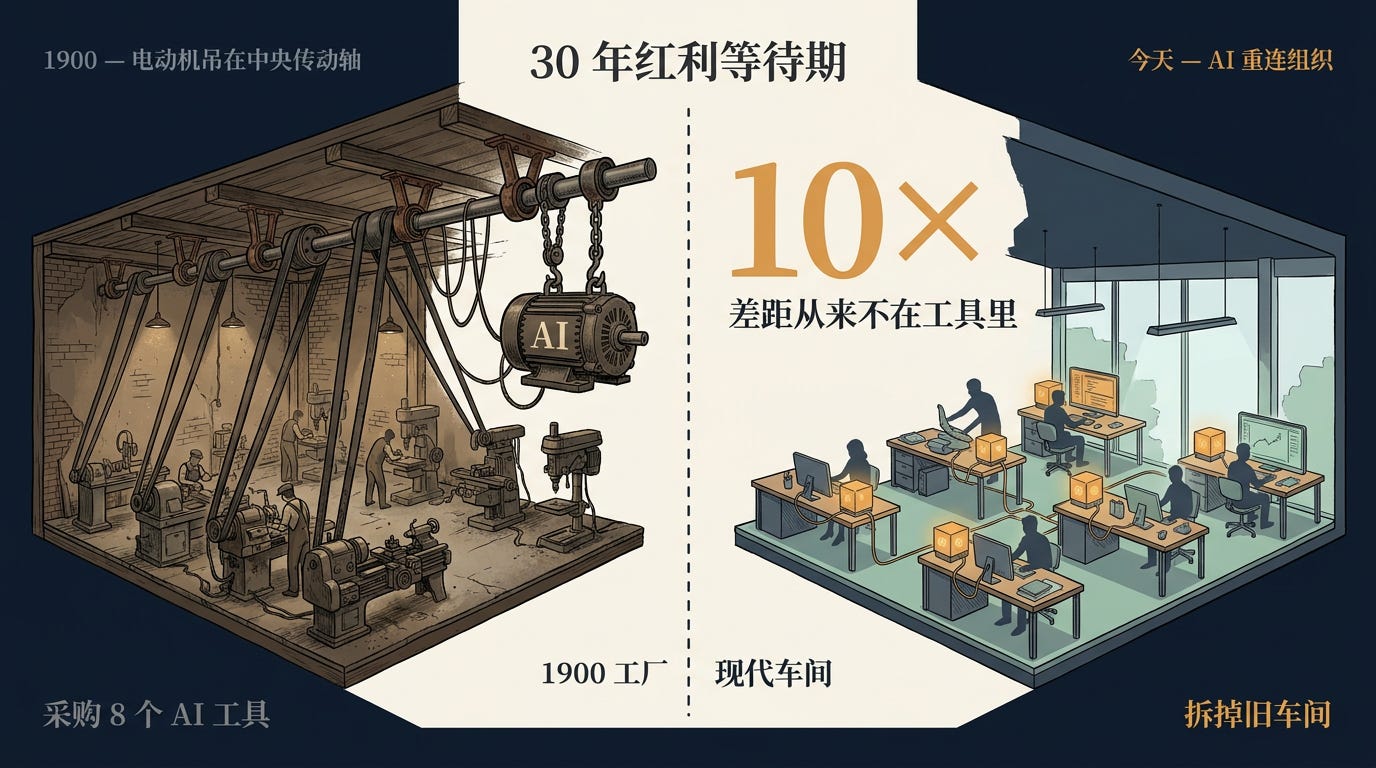

好AI营销周报 · 26wk19|采购 8 个 AI 工具 vs 拆掉旧车间——10 倍差距从来不在工具里

1900 年的工厂花大钱把蒸汽机换成电动机——号称"工业未来"——结果 20 年产量没动。CEO 们当时问的也是同一句话:"电到底改变了我们什么?"答案是:什么都没改。

🤖 小Hao 是你的 AI 营销 Agent——每周替你过滤噪声,保留信号。

📊 26wk19 · 7天 · 200+ 个信源 · 670 篇高分内容 · 307 篇 5 分

📊 内容领域分布:👀好看 341(AI本周发生什么) · 💡好懂 191(行为与需求如何变化) · 🔧好做 138(带来什么商业变革) · 未分类 0

💬 Hao’s Take

五一放假晚了两天,请见谅!

上周一个 CMO 跟我聊她团队的 AI 转型——公司今年买了 8 个 AI 工具,每个部门都在试,每周都有新工作流。她最大的困扰是没法跟 CEO 解释清楚一件事:”AI 到底改变了我们公司的什么?”这个问题答不出来,因为它本身就问错了。AI 真正在改的是组织本身,工具只是表层。

这位 CMO 的困境,1900 年的工厂主全经历过。他们也是花大钱把蒸汽机换成电动机——号称”工业未来”——结果 20 年产量没动。CEO 们当时问的也是同一句话:”电到底改变了我们什么?”答案是:什么都没改。电动机被他们吊在了蒸汽机原来那根中央传动轴的位置上,整个车间布局完全照搬蒸汽时代。 直到有人想通——拆掉传动轴、每台机床独立电机、车间按工序而不是按动力源重排——电力红利才炸开。这一步花了整整 30 年。今天买 8 个 AI 工具的公司,多数还吊在自己的”传动轴”上。

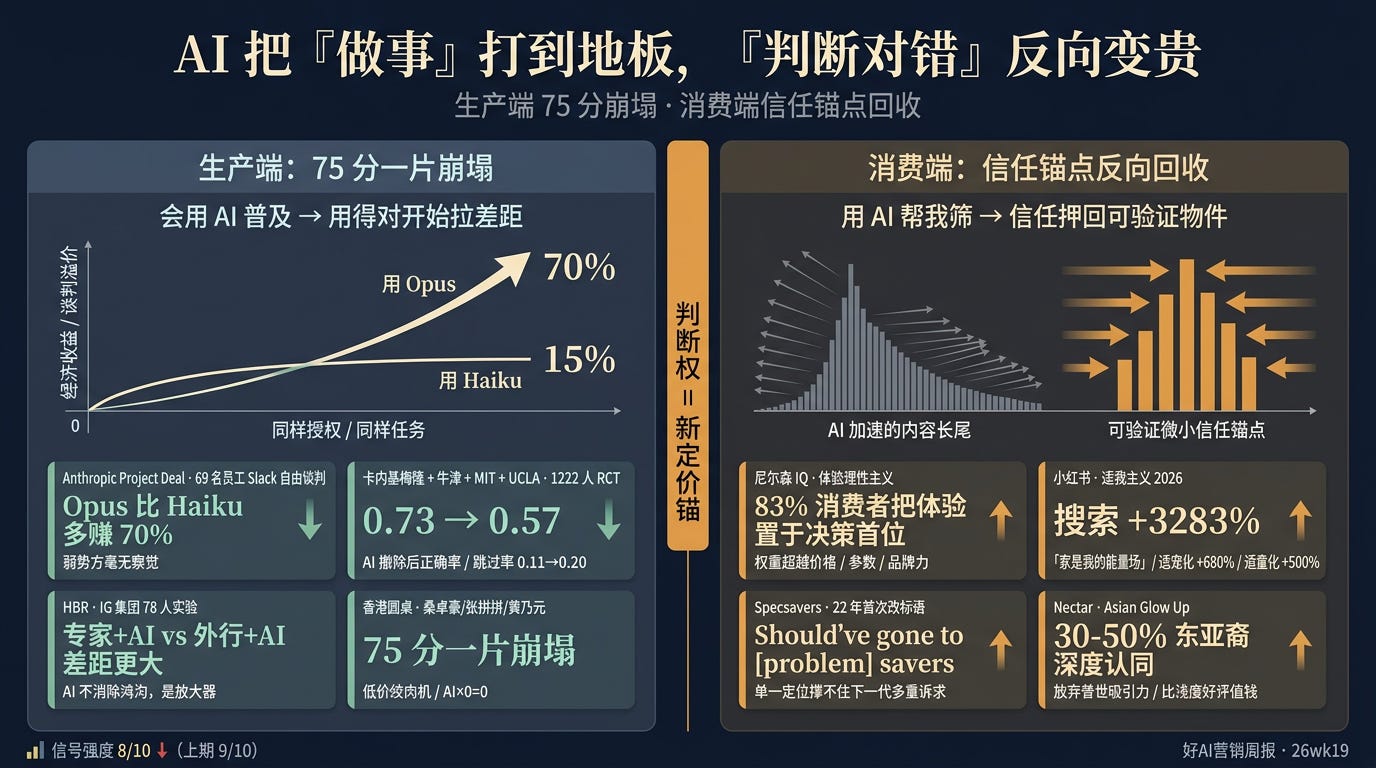

这周让我反复读的,是同一件事不断出现。AI 把”能干一件事”打到地板——人人都能写代码、人人都能跑 agent(自主执行任务的智能体)、人人都能在一个下午做出一个一次性的应用;但同一时间,”能让一群人一起把同一件事干完”反而变得越来越稀缺,且被资本市场按 10 倍以上的差距重新定价。

“能干”被打到地板的样本本周密集出现:SaaStr 创始人 Jason Lemkin 让首席 AI 官用 Replit + Claude Desktop 60 分钟搭出一个停车证分发应用,自动给 4000+ 参会者发 12000 多种排列组合的邮件,过去 13 年靠 Excel 跑的活、零外包零开发;GitHub Copilot 6 月起转用量计费,给”装 AI 工具按月一次性付费”画了句号;DeepSeek V4 缓存命中输入价永久降至 0.025 元/百万 tokens——一本 20 万字《挪威的森林》喂入成本不到 1 分钱。Ethan Mollick(沃顿商学院教授)把这件事总结成一句方法论:”会议讨论某个想法时,直接当场用 AI 把它构建出来,比任何 PPT 都有说服力。”

但反向曲线同步出现。卡内基梅隆+牛津+MIT+UCLA 联合的 1222 人 RCT(随机对照实验)给出本周最锋利的硬数据:前期使用 AI 的用户在 AI 被撤除后,正确率从对照组的 0.73 跌到 0.57,跳过率几乎翻倍。Bojan Tunguz(数据科学家)在 X 上一句被广泛转发:”AI Agent 给你的『生产力感』,和当年刷网页、刷社交媒体带来的本质一样——都是虚假的充实感。”——周三晚上把客户简报丢进 ChatGPT、30 秒拿到看起来很专业的草稿、那天的待办清单上多打了一个勾——可第二天客户没回。AI 在让”装忙”变得免费的同时,”判断对错”反而成了真稀缺。香港一场圆桌上,三位真正靠 AI 赚钱的从业者把这件事钉得很死:”AI 工具能快速把人补到 75 分,但当所有人都能达到 75 分,这个水平的交付毫无商业价值,竞争变成低价绞肉机。”

资本市场已经在按这条新规则重新定价。Anthropic 在 15 个月里把年化营收从 $10 亿做到 $300 亿——增长 30 倍,本周已超过 OpenAI;TechCrunch 报道两周内可能以 $9000 亿估值完成约 $500 亿融资。差距不来自模型能力——OpenAI GPT-5.5 与 Anthropic Opus 4.7 在多数 benchmark 上互有胜负——真正拉开两家公司的,是组织能力本身。同周观察到的其他信号:OpenAI 内部大清洗、核心高管离职;被苹果干翻 13 年的诺基亚交出 16 年新高的财报,靠的是 13 年里三次”卖旧凑新”把自己重画了一遍;Manus $20 亿被中国发改委依据《外商投资安全审查办法》撤回——首单交割后被撤销的 AI 外资并购案。商业重组、监管改写、主权审查——三条线第一次在同周落到同一类资产上。AI 组织能力已经从行业议题升到主权议题,被各方按主权资产对待。

正在赢的人都在把 AI 嵌进组织。这一层从外面看不见,所以也最难被同行复制——判断权和”独有的某样东西”重新成为定价锚。

每一笔 AI 投入都该问:这套 AI 工具拼起来,是更厚的执行壁垒,还是只是更亮的组织皮毛?

以下是本期详细内容。

📰 本周AI速递

模型层 · DeepSeek V4 永久降价 90%

DeepSeek V4 永久降价:缓存命中输入 0.025 元/百万 tokens,编程任务实测节省 83% → 量子位

DeepSeek 二连降价至全球最低,梁文锋借定价权重构行业格局 → 虎嗅

10 位从业者实测 V4:成本优势突出,幻觉与工具调用稳定性是商业化瓶颈 → 36 氪

商业基础设施 · Copilot 转用量计费 + Stripe Link 支持 AI 代理支付

GitHub Copilot 6 月 1 日起全面转向用量计费,AI 订阅补贴时代终结 → Where’s Your Ed At

Stripe Link 接入 AI 代理支付,AI Agent 第一次能独立跑「看-选-付」全闭环 → AI 资讯

SaaStr 首席 AI 官 60 分钟搭一个停车证分发应用,过去 13 年靠 Excel 跑的活零外包零开发 → SaaStr

SaaStr 自家 Salesforce 年账单同比 +83%、Notion 被停用——AI 代理推高 SaaS 账单两极分化 → SaaStr

Mollick:会议讨论某个想法时直接当场用 AI 把它构建出来,比 PPT 有说服力 → X

Anthropic vs OpenAI 估值与组织分化

Anthropic 拟两周内以约 9000 亿估值完成 500 亿融资,48 小时内确认分配额度 → TechCrunch

Anthropic 营收 15 个月从 $10 亿做到 $300 亿、本周已超过 OpenAI → 笔记侠

OpenAI 关停 Sora(日烧 $100 万、终身收入仅 $210 万)、解散六个月寿命的科学部,Bill Peebles / Kevin Weil / Srinivas Narayanan 一日内离职 → 新智元

OpenAI 与 Microsoft 修订合作协议:Azure 独家解锁、IP 授权延至 2032 年由独家转非独家 → Stratechery

Anthropic Project Deal 实验:69 名员工 Slack 自由谈判,Opus 比 Haiku 多赚 70%,弱势方毫无察觉 → 新智元

编程 Agent 与工程化新范式

Karpathy 在 Sequoia AI Ascent 2026:vibe coding 抬地板,agentic engineering 才是真战场 → AI 寒武纪

苹果 Apple Support App 误打包内部 Claude.md 文件,工程模板曝光(双后端对话系统) → 量子位

新智元披露 OpenAI Frontier 团队复盘:Claude Code 好用率 98.4% 来自工程基础设施,而非 AI 模型本身 → 新智元

Anthropic 推出 Claude Cowork,把 L’Oréal、Lyft、Rakuten 列为案例,定位企业 AI 基础设施标准位 → Anthropic Blog

资本/并购/监管硬重画 AI 公司边界

Cursor 以 600 亿+100 亿解约条款被 SpaceX/xAI 收购,年化营收 $20 亿但毛利薄需自训模型,xAI 补齐 Grok + Colossus 算力 → SaaStr × 20VC

AppLovin 三年市值翻 25 倍:2025 年营收 $55 亿、市值超 $2000 亿、加入 S&P 500 → Founder Park

Atlassian Q1 营收 $17.9 亿同比 +32%、Twilio 财报超预期,SaaS 「触底反弹」叙事重启 → SaaStr

Manus $20 亿被中国发改委依据《外商投资安全审查办法》正式叫停(首单交割后被撤销的 AI 外资并购案) → 笔记侠 · → 虎嗅

a16z 定性 Workday:最后一个没有 AI 原生挑战者的大型企业软件类别将开始改变 → a16z Newsletter

AI 实证:用得多 ≠ 用得对

卡内基梅隆+牛津+MIT+UCLA 联合 1222 人三组 RCT:AI 撤除后正确率从对照组 0.73 跌到 0.57,跳过率从 0.11 升到 0.20 → 虎嗅

哈佛商业评论 IG 集团 78 人随机对照实验:高专业要求任务上专家+AI 与外行+AI 的差距,比都不用 AI 时更大 → HBR

香港圆桌:分众桑卓豪春节烧 3000 元 API 费已弃养、张拼拼直言「一人公司多是失业潮中的体面标签」 → 非凡产研

硅谷全员 token-maxxing:AI 效率提升 100 倍但营收仅同步增长 1 倍 → 深思圈

营销组织端 rewire 信号

Hershey Kit Kat 自然社媒参与度比付费高 13 倍,Mutinex MMM 实现实时营销决策 → Mi3

Manifest 完成 200 万美元 pre-seed,目标取代代理商工时表 → Mumbrella

WPP Q1 营收 -6.6%、前 25 大客户 -9.4%;Omnicom 用 agent-to-agent 直买媒体绕过广告科技中介 → Mi3 · → Digiday

ChatGPT Plus 订阅预计从 4400 万跌至 900 万 -80%;Salesforce 旧金山办公面积 -55%、被 OpenAI/Anthropic 接走 → Where’s Your Ed At · → SaaStr

Boathouse 调研 150 位 CEO:71% 信任 CMO 但仅 15% 打 A,68% 参与策略仅 8% 主导 → Digiday

Aaron Levie:AI Agent 倒逼 SaaS 转向 headless API,每个席位必须捆绑 Agent 可调用配额 → X

👀 好看·AI信号|从”卖能力”到”卖编排”

AI 产品端本周在三个层面同时坍塌”卖能力”这个旧逻辑。

供给层:DeepSeek V4 永久降价(缓存输入 0.025 元/百万 tokens,编程实测整体省 83%)、GitHub Copilot 6 月起转用量计费把”按月订阅 AI 工具”画了句号、SaaStr 创始人让首席 AI 官 60 分钟搭一个发停车证的一次性应用、Stripe Link 让 AI Agent 第一次拥有”看-选-付”独立闭环——会做事的能力本身正以加速度商品化。

编排层:Karpathy 在 Sequoia 现场把 vibe coding(抬地板)和 agentic engineering(真战场)拆成两件事;新智元披露 Claude Code 98.4% 好用靠工程基础设施而非 AI 模型;苹果 Apple Support App 误打包内部 Claude.md 文件证实”最严肃的工程团队已把 Claude Code 当成基础设施而非提效工具用”;Cursor $600 亿被 SpaceX/xAI 吞并附 100 亿解约条款——能让一群 agent 持续可靠跑通真实任务的工程能力,是新的护城河,纯应用层独立窗口正在关上。

资本+监管层:Anthropic 两周内可能以 $9000 亿估值完成 $500 亿融资,营收 15 个月 30 倍超越 OpenAI;同周 OpenAI 关停 Sora、解散科学部、核心高管离职;OpenAI 与 Microsoft 修订独家协议、Manus $20 亿被中国发改委依据《外商投资安全审查办法》叫停——资本市场和监管层同时在重画”AI 公司”的物理形状。三层从外部市场信号 → 内部权力重排 → 资本/监管硬约束递进,共同回答一件事:当能力像水一样到处都是,赢家在重新定价”水怎么被组织起来、由谁来收钱”。

📊 信号强度:9/10 ➡️(上期 9/10)

🔹 SaaStr 60 分钟搭 N=1 应用 + Copilot 转用量计费 + DeepSeek 缓存 0.025 元——能力供给被打到地板

SaaStr 创始人 Jason Lemkin 本周分享一个真实案例:每年 SaaStr AI Annual 活动前需要给 4000 多个参会者分发 3 种停车证、共 12000 多种排列组合,过去 13 年靠人工 Excel 表格 + 邮件合并完成。今年首席 AI 官 Amelia 用 Replit + Claude Desktop vibe-coding 60 分钟搭了一个微型应用,自动生成 4000 封个性化邮件、零人工介入。Lemkin 给的判断很硬:外包开发同类定制工具需 $15K–$30K,过去 30 年这种太具体、太一次性、经济上不划算外包的需求——现在恰好是 AI 的甜区。Mollick 同周给出更激进的工作方法:”会议讨论某个想法时,直接当场用 AI 把它构建出来——最坏情况是失败(暴露问题、校准预期),最好情况是当场推进一个月的议题。”——”N=1 应用爆炸”的核心机制是软件开发的经济性门槛被击穿,从”规模经济(一个应用复用千万次)”转向”即时经济(一个应用服务一次就够)”。对营销/活动运营的直接含义是,过去因为成本不划算被默认手工的大量重复操作,正在以零边际成本被一次性 AI 应用替代。

定价端的底层逻辑同步重写。GitHub Copilot 宣布 6 月 1 日起全面转向用量计费——用户订阅费直接转为等额 token 配额($19/月订阅 = $19 token 额度)。根本原因是 Agent 式编程(多步骤、长时运行)产生的推理成本远高于简单问答,但两者此前收费相同,微软一直在暗中补贴差额。SaaStr 同步报道一个反向但同源的数据:自家 Salesforce 年度账单同比涨 83%,原因是 20+ AI 代理推高了 Data Cloud token 消耗——Notion 则被直接停用,原因不在产品好坏,而是”我们不再想用任何人的 SaaS”(援引 Sam Lessin 原话)。两边数据合在一起意味着同一件事:AI 工具的”订阅补贴时代”正式终结,企业 AI 工具预算从固定订阅切到可变成本,Agent 用得越深、账单越不可控。同周 Sam Altman 公开承认”GPT 5 系列我曾经以为’更便宜更快’比’更聪明’更重要,最终结论相反”——OpenAI 不会为压成本牺牲推理质量。”用 AI 装样子”的窗口正在关闭。

成本曲线最刺眼的样本来自 DeepSeek。4 月 25-26 日 DeepSeek 连续两次降价:先用限时 2.5 折测试市场负载承受力,再把全系 API 缓存命中输入价格永久降至首发价 1/10。V4-Pro 缓存输入 0.025 元/百万 tokens、V4-Flash 0.02 元/百万 tokens——一本 20 万字《挪威的森林》喂入成本不足 1 分钱。针对 RAG(检索增强生成)、智能客服、长文档分析等缓存命中率超 60% 的场景,成本可直接下降 90% 以上。量子位实测:V4 编程任务整体节省 83%——只花打折前 17% 的成本得到同样产出。36 氪同周做了 10 位从业者的实测,反直觉结论是 “V4 对应用层的冲击可能比模型层更大——它重构了 AI Agent 的成本结构,但直接商业落地仍需 harness 层面的工程补足”——降价本身不是关键,关键是降价之后应用层的护城河被推到了”能不能把 agent 编排起来”那一层。

第三组数据让”做”的最后一环也消失了。Stripe Link 本周宣布支持 AI 代理支付——这是主流金融基础设施第一次为自主 Agent 背书。一旦 API 稳定,AI Agent 就能完成端到端采购、订阅管理、账单处理,独立跑完”看-选-付”全闭环。这一动作对 AI 商业化的加速作用大于绝大多数模型能力更新。

机制层面:当模型供给侧、定价侧、应用搭建侧、支付环节四件事在同一周同步降价或商品化,这周真正要回答的问题已经从”我要不要买更多 AI 工具”切到”我们公司现在有没有人在把这些便宜的能力组装成只属于我们组织的工作流”。没有这一步,工具买得越多越没杠杆。

🔹 苹果误泄 Claude.md + Claude Code 98.4% 好用靠工程 + Cursor $600 亿被吞——编排能力正成为新护城河

如果第一个案例讲的是”能力供给被打到地板”,第二个就是同一件事的另一面——”编排能力在抬头”。本周量子位报道苹果一次失误:Apple Support App 的发布版本中意外打包了内部使用的 Claude.md 文件,证实苹果内部把 Anthropic 的 Claude Code 用作生产级应用开发架构。泄露的 Claude.md 揭示该 App 的核心是一个双后端对话系统:Juno AI 负责自动应答 + Knowledge Hub 做兜底,整套架构是用 Claude Code 一边对话一边搭出来的工程模板。苹果作为对外最讲究”自研叙事”的公司,把 AI 编程工具用到这个深度而且没单独披露——本身就是一个比”用 ChatGPT 写营销文案”严重得多的信号:最严肃的工程团队,已经把 Claude Code 当成基础设施而非提效工具用。

新智元同周披露 OpenAI Frontier 团队的真实数据:5 个月时间,3 人扩到 7 人,用 Codex 生成约 100 万行代码、1500 个 PR——工作流接近”0 人工代码、0 人工 review”。但同时他们的复盘给了一个反直觉结论:”真正让 Claude Code 这类工具高效好用的核心,是围绕它构建的一套工程化基础设施和约束框架,AI 模型本身的能力反而是次要变量——好用率约 98.4% 来自这套工程,而非 AI。”Karpathy 在 Sequoia AI Ascent 2026 的分类给了这套观察一个清晰的命名——他把过去一年 AI 工具演进拆成三层:Software 3.0 范式(提示词即编程)、LLM 锯齿状能力(强弱区域并存)、vibe coding 抬地板 vs agentic engineering 真战场。Karpathy 的核心判断:”前者让人人都能跑出能跑的代码,但’让一群 agent 持续可靠地跑通真实任务’这件事,仍需要工程纪律、评估体系、错误处理机制——这是不可外包给 AI 的核心能力。”

Anthropic 同周也给了一个工程纪律样本——本周新智元披露其 Project Deal 实验时连实验设置本身都被结构化:4 个平行版本、69 名员工、固定 Slack 频道、自由谈判、量化交易额——这是把”让 AI 替人做决策”这件事第一次像跑科学实验一样跑出来。同周 Anthropic 推出 Claude Cowork 把 L’Oréal、Lyft、Rakuten 列为案例,定位”开箱即用的 agentic 平台”——目标是占据企业 AI 基础设施的标准位。Anthropic 给的判断更尖锐:”规模增长不等于竞争优势——真正拉开差距的是把 agentic AI 系统性嵌入工作流程、产品和制度知识,使其随时间复利积累。”

吞噬的另一面是纯应用层独立窗口在关上。Cursor 本周以 $600 亿+$100 亿解约条款被 SpaceX/xAI 收购——这是私人 M&A 历史上最大单笔交易之一。但解读不能只停在估值套利——Cursor 当前年化营收约 $20 亿(”couple of billion dollars in ARR”),但毛利率薄、需要自训模型 + 算力;SpaceX/xAI 同时拥有 Grok 模型与 Colossus 数据中心,这次合并补齐 Cursor 缺的两块。一家稳坐 AI 编程头部的公司,纯应用层独立存在的窗口在一周之内被关闭。SaaStr 创始人 Jason Lemkin 把这件事提炼为:当公司股票以 100 倍营收交易时,可以轻松收购 10-15 倍营收的标的——这是结构性的市值套利,但更深层是模型厂商对应用层的吞噬正在明面化。

🔹 Anthropic 9000 亿估值 vs OpenAI 内部清洗 + Manus 被发改委叫停——资本市场和监管同时重画”AI 公司”边界

资本市场本周第二次明确为”重连组织”打开钱包。TechCrunch 报道:Anthropic 可能在两周内完成新一轮约 $500 亿融资,目标估值约 $9000 亿,且因投资者需求旺盛实际估值可能更高——公司要求投资者在未来 48 小时内提交分配额度。这是其上市前的最后一轮私募融资。这组数据需要和另一组数据放在一起看才有意义——笔记侠和新智元同周的复盘披露:Anthropic 在 15 个月内把年化营收从 $10 亿做到 $300 亿,增长 30 倍,本周已超过 OpenAI。文章给的核心论点是:Anthropic 真正赢的是组织模式而不是模型本身——AI 原生公司(从第一天起用 AI 重新设计整个组织运作方式)与 AI+ 公司(在旧系统上叠加 AI 工具)存在本质差异。AI 原生公司具体特征:废除传统汇报层级、无层级自治、按使命而非按职能(前端/后端/测试)划分团队、研究与工程不分家、52 天内完成 73 次产品级更新。文章引用 YC 在 2026 年 RFS(Request for Startups)清单中的警告:”未来 5 年不能用 AI 重新定义核心业务的公司将失去生存资格。”

OpenAI 同周的内部清洗给了反面对照具象。新智元报道:OpenAI 关停 Sora(日烧 $100 万算力、终身总收入仅 $210 万)、解散仅存活六个月的科学部,Sora 负责人 Bill Peebles、科学部负责人 Kevin Weil、企业 CTO Srinivas Narayanan 等核心人物一天之内相继离职。同周 OpenAI 与 Microsoft 公布合作框架修订协议,三条变化:OpenAI 产品仍优先上线 Azure 但现可向任意云服务商客户提供服务(打破事实独家云锁定)、Microsoft 对 OpenAI IP 授权延续至 2032 年但由独家变非独家、收入分成结构重组。Stratechery 的判断是:Anthropic 凭”云中立”策略已造成实质压力,迫使 OpenAI-Microsoft 独家协议提前瓦解——OpenAI 实质上完成了商业主权的扩张。模型能力依然顶级,但组织能力跟 Anthropic 已经不在一个分母上。

资本市场对照在本周同步显形。Founder Park 复盘 AppLovin 三年市值翻 25 倍——2025 年营收 $55 亿、市值超 $2000 亿、加入 S&P 500 跻身全美前 50。AppLovin 的护城河比”广告投得更准”深一层——它是把整个广告链路从创意-投放-归因-反馈做成了一个机器学习驱动的自闭环,把 Google/Meta 已经做到极致的”广告平台”再做了一层”AI 原生重写”。SaaStr 同周报告 Atlassian Q1 营收 $17.9 亿、同比增长 32%(云收入加速至 +29%),Twilio 同周财报也超预期。a16z 同周一篇文章给了反面镜像——Workday 这家以”打败 Oracle/SAP”起家的 HCM 巨头本周被定性为”最后一个没有出现真正 AI 原生挑战者的大型企业软件类别”将开始改变。

但同一周里,”AI 公司”的边界被另一种力量硬性重画。Meta 拟以约 $20 亿(约 140 亿人民币)收购国内 AI Agent 公司 Manus,2025 年 12 月已完成交割,2026 年 4 月 27 日被中国国家发改委依据《外商投资安全审查办法》正式叫停——这是该办法 2021 年实施以来首单被直接禁止、且在交割后仍被撤销的 AI 外资并购案。Manus 母公司北京蝴蝶效应起家武汉,2024 年 11 月红杉中国 + 腾讯领投 A 轮估值 $8500 万,2025 年 4 月接受 Benchmark 领投 $7500 万 B 轮估值 $5 亿——同时进入中美双重监管体系,美国《对外投资安全计划》(Reverse CFIUS,对美国资本投向中国敏感科技领域的反向审查机制)将中国 AI 纳入审查范围后,Manus 为满足投资方监管要求被迫迁址新加坡、裁员 80 名国内员工、清空中文社媒、与阿里 Qwen 的战略合作作废——三个动作每一个都踩到了发改委的红线。AI Agent 已被中国监管层定性为涉及国家安全的核心战略资产,硅谷美元资本的”技术背书”在中国正在变成监管负债。

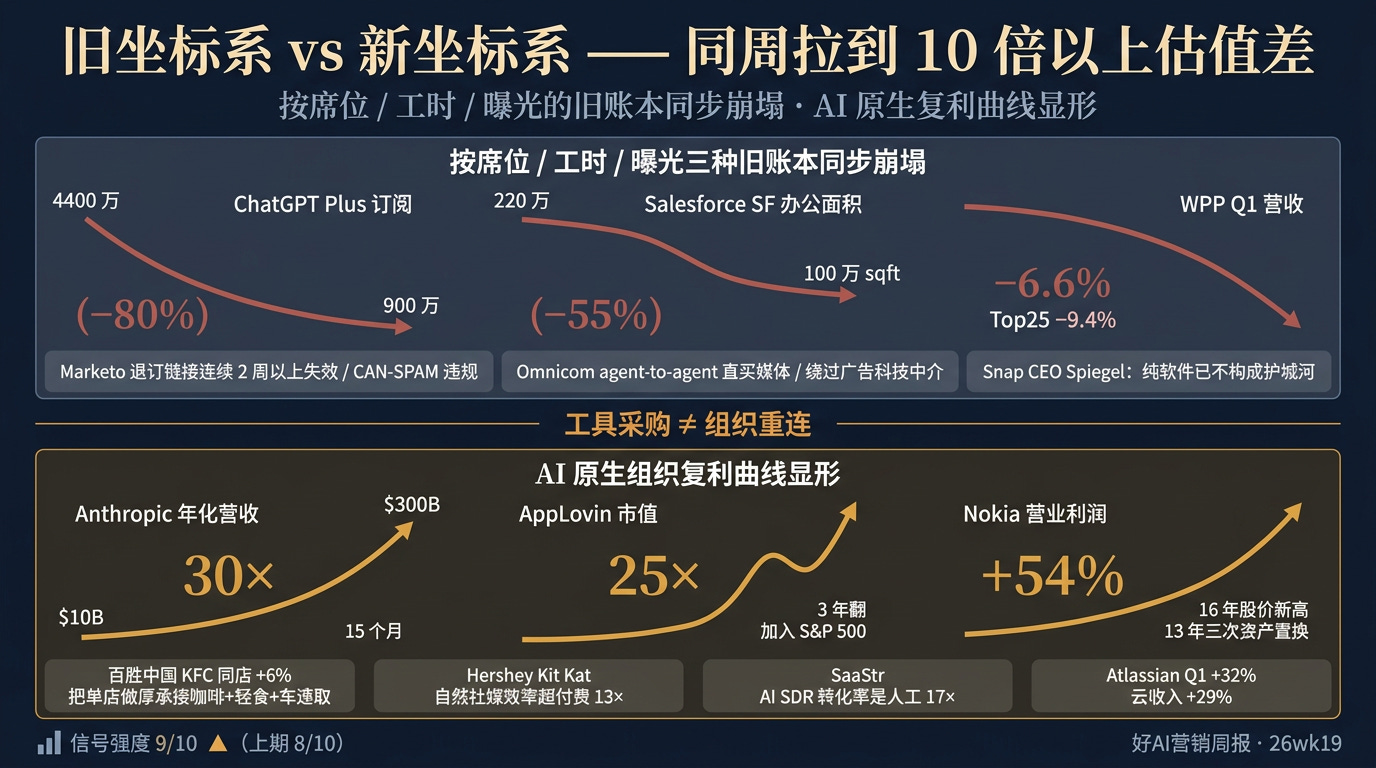

三层拼起来构成本周很锋利的判断:“装得多 AI 工具”和”AI 重连了组织”这两件事,在估值倍数上正在拉到 10 倍以上的差距。能力像水一样到处都是、应用层独立存在的窗口正在关闭、商业自主权和监管同时在重画”AI 公司”的物理形状——你下周向任何 AI 工具或 AI 公司付的每一笔钱,都该重新评估一遍:它的真正定价锚点是模型能力、是编排判断的入口、还是商业边界本身。三个东西的折现率完全不同。

📌 延伸阅读:The App Explosion Has Just Begun(SaaStr · 60 分钟搭停车证应用) · GitHub Copilot 转用量计费,AI 补贴模式终结(Where’s Your Ed At) · Why We Pay Salesforce 83% More But Stopped Using Notion(SaaStr) · DeepSeek V4 永久降价,缓存命中再打 1 折(量子位) · DeepSeek 二连降价至全球最低,梁文锋重构 AI 定价锚点(虎嗅) · DeepSeek V4 实测:10 位从业者真实评价(36 氪) · Stripe Link 支持 AI 代理支付 · @emollick: Just build it in the meeting · Karpathy:Vibe Coding 只抬地板,Agentic Engineering 才是真战场(AI 寒武纪) · 苹果 App 误打包 Claude.md 泄露内部 AI 使用(量子位) · Claude Code 真相:98.4% 好用靠工程,非 AI(新智元) · Building AI Agents for the Enterprise(Anthropic Blog) · SaaStr × 20VC:The $60B Cursor Deal · Anthropic 两周内或完成 9000 亿美元估值融资(TechCrunch) · Anthropic 超 OpenAI:AI 原生组织密码(笔记侠) · OpenAI 危机:GPT-5.5 发布与内部清洗(新智元) · OpenAI 与 Microsoft 修订合作协议(Stratechery) · 三年时间市值翻了 25 倍,广告新巨头 AppLovin(Founder Park) · Atlassian 和 Twilio 财报超预期(SaaStr) · Workday’s Last Workday(a16z Newsletter) · Manus 被叫停:20 亿美元收购案的三条红线(笔记侠) · Meta 收购 Manus 被中国安全审查叫停(虎嗅)

💡 好懂·行为迁移|从”会用 AI”到”用 AI 拉开差距”

两层信号本周同时现身。

第一层:”会用 AI“已经全面普及——B2B 买家在采购前已自决、AI 成消费者主决策入口、品牌开始为 AI 代理而非人类构建。

第二层:“用得对”和”用得错”开始系统性分化——选错模型多花 70% 钱、专家+AI 比外行+AI 差距更大、长期 AI 依赖反而削弱独立解题能力、B 端从业者集体撞上 75 分崩塌。同步出现的是消费者反向运动——AI 让”看起来在说”变免费,”信任票”反向押回成分表、体验设计、亲身验证这些不可造假的具体物件。下面三组样本依次拆开决策入口的迁移、使用质量的分化、和消费者侧”用 AI 帮我筛”的反作用力。

📊 信号强度:8/10 ⬇️(上期 9/10)

🔹 68% B2B 买家正式采购前已锁定供应商 + 豆包旅游推荐 96.9% 来自抖音 + 小红书 70% 入口被抽空——决策入口的接触点本身在被重写

跟”消费者把怎么选交给 AI”同步发生的,是 B2B 买家也在做同样的事——只是更彻底。Marketing Week 本周报道 Forrester 新报告《The GTM Singularity Is Here》(GTM = Go-To-Market,进入市场战略):B2B 采购的核心逻辑已发生根本转变——购买已经从”选择过程”变成”确认过程”。买家在正式启动采购流程之前,已经通过 GenAI 工具、同行社区、第三方内容完成了独立调研,并形成了明确偏好。68% 的 B2B 买家在正式采购前已锁定供应商。Forrester 的核心判断:”传统’营销漏斗引导买家’的假设已经失效——营销团队在早期决策阶段的可见度大幅下降。”翻译成营销实操就是:你的内容、你的官网、你的论坛 UGC,第一读者从”潜在买家”变成了”潜在买家通过 GenAI 提问时被引用的概率”。

中国侧的数据从另一个角度证实同一件事。QuestMobile 本周拆解五一假期 AI 旅游问答的信源结构:豆包推荐类问题 96.9% 来自抖音、攻略类问题 98.5% 来自抖音;千问走 OTA + 内容媒体双轨;DeepSeek 携程引用率 64.0%。豆包对抖音的依赖近乎闭环——没在抖音铺内容的品牌会在豆包旅游推荐中系统性失声。第二曲线增长本周一篇深度文章《独立站 GEO:AI 代理读的是数据而非前端页面》给了同一逻辑的电商版本——AI 购物代理不通过浏览器渲染页面,而是直接提取结构化数据层。Google 购物类查询的爬取-推荐比为 8.2:1;Gemini 和 Google AI Overviews 商品推荐 80% 来自 Google Shopping Graph,主要来自 Google Merchant Center Feed 和站点结构化标记。结论很硬:”电商竞争壁垒正在从 UX/品牌视觉转移到数据基建能力,技术债务将直接转化为 AI 推荐劣势。”Adobe 数据显示英国零售网站 GenAI 来源流量 2026 年 3 月同比 +180%(且互动率高 11%、停留时长多 43%、跳出率低 29%),但 Marketing Week 同期一篇调查发现大量零售网站对 AI 不可读——流量在涨但接不住。

寻空在《AI 正在蚕食小红书的搜索入口地位》里把这件事讲得很透:2023 年小红书 COO 柯南在 IF 大会披露的数据是接近 70% 的小红书用户每天在平台上做的核心动作是”搜索”——这是小红书过去几年最强的护城河叙事。本周这块入口被 AI 工具一点点抽空:用户先把问题丢给 ChatGPT、豆包、DeepSeek,拿到初步结论后再决定要不要进小红书补细节,甚至干脆不再进。小红书真正在流失的是”用户第一次形成判断的入口权”——品牌内容在平台内的曝光逻辑已经失效,真正的分发渠道正在转移到 AI 的训练语料和引用链条里。

最锋利的判断来自 Mastercard。Adweek 报道其美洲区营销与传播执行副总裁 Rustom Dastoor 在 CES 2026 给品牌界一个新口径——”技术性品牌(technical brand)“,要为 AI 代理而非人类消费者构建。Mastercard 每年处理约 1500 亿笔交易,具备罕见的真实消费者行为洞察能力。Dastoor 区分了”个性化(personalization)”和”超相关性(hyper-relevance)”的本质差异:前者可能仍有偏差,后者要求品牌的每一次接触都被 AI 代理识别为相关。文章核心判断:”不能被 AI 代理识别的品牌,在代理决策场景中等同于不存在。”Mi3 同周报道 Ulta Beauty 同步推出 Google Gemini 内嵌智能购物 + 自有品牌 AI 购物助手——驱动因素是 2025 年下半年 AI 驱动购物增长 150%。Ulta CMO 给的反直觉数据是 AI 购物增长 150% 背后内容供给需求同步膨胀 10 倍——内容生产能力是 agentic 商务的真实瓶颈,不是技术集成。同周 4A 广告门联合 CTR、中国传媒大学发布的《2026 中国广告主营销趋势调查报告》中,GEO(针对 AI 搜索的内容优化)首次被单独列为”谨慎布局”的七大趋势之一——AI 营销从单点工具采购转向体系化整合。

🔹 Anthropic Project Deal Opus 比 Haiku 多赚 70% + IG 78 人专家放大器 + 1222 人 RCT + 香港圆桌 75 分一片崩塌——会用 AI 已普及,用得对开始拉差距

跟”会用 AI 越来越普及”同步出现的,是”用得对”和”用得错”开始拉系统性差距。新智元报道 Anthropic 内部实验”Project Deal”:让 69 名员工在同一个 Slack 频道里授权 Claude 作为代理替自己进行自由买卖谈判,设置 4 个平行版本对比不同模型表现。结论是强模型代理(Opus 4.7)比弱模型代理(Haiku 4.5)多赚 70%——同样一个授权、同样一个谈判任务、不同的模型直接转化为不同的钱包结果。更刺眼的发现是:弱势一方(用 Haiku 的员工)在交易完成后毫无察觉自己被价格压制了。Anthropic 用这个实验给了一个本周最锋利的判断:AI 模型能力差异正成为新的、隐形的市场不平等来源——选错 model + prompt 设计差,已经直接等同于经济损失。

哈佛商业评论同周一篇文章给了同一现象的人本侧。研究团队对 IG 集团 78 名员工做了随机对照实验——分专家撰稿人、有相关背景但无撰稿经验的营销人、完全外行三组,三组都给生成式 AI 辅助。研究团队提出”AI 效果分水岭“概念。核心发现是:AI 帮外行人在低专业门槛任务上快速追平专家——但在高专业要求的写作任务上,专家+AI 的产出质量与外行+AI 的差距,比”都不用 AI”时更大。文章给的核心反共识:”’AI 让人人都能做专家’这一叙事正在被数据证伪——专家+AI 才是真实竞争优势,泛化人才+AI 只是局部补丁。”对 CMO 的直接含义是,把 AI 当”通用提效器”统一采购、不区分专家工作流和外行工作流,会系统性放大组织内部的能力错配——同一笔 AI 投入,让专家用是放大器,让外行用最多只是补丁。

虎嗅同周报道的另一组数据从另一面逼近同一个真相。卡内基梅隆+牛津+MIT+UCLA 联合的 1222 人三组随机对照实验:三组人解数学题,前期使用 AI 辅助的那一组,一旦撤除 AI 后独立解题正确率从对照组的 0.73 跌到 0.57,跳过率从 0.11 升到 0.20。研究将这种现象命名为”放弃阈值的重写”——AI 依赖不只是效率问题,是正在改写人类面对认知困难时的耐受边界。第二组实验排除能力基线差异后结论仍成立(AI 组 0.71 vs 对照组 0.77)。AI 用户内部分化更耐人寻味:61% 直接要答案、27% 要提示——AI 的使用方式本身正在分化用户。Bojan Tunguz(数据科学家)在 X 上一句被广泛转发的判断:”AI Agent 给你的『生产力感』,和当年刷网页、刷社交媒体带来的『生产力感』本质一样——都是虚假的充实感。”

中文世界的”用得对”裂口本周也被一场圆桌钉死。香港圆桌一场对话本周在国内营销圈炸开。三位真正靠 AI 赚钱的从业者公开拆穿了”养虾”(部署 OpenClaw 等 AI Agent 平台)神话:分众传媒高级总监桑卓豪春节跟风一周烧掉 API 费 3000 元、现已”弃养”;拥抱智序创始人张拼拼直言”一人公司多是失业潮中的体面标签”。三人给的核心判断很硬:”AI 工具能快速把人的能力补到 75 分,但当所有人都能达到 75 分,这个水平的交付毫无商业价值,竞争变成低价绞肉机。”真正能接单的玩家靠 AI 把交付拉到 90 分(S 级),前提是本身拥有行业 Know-how 和客户资源——AI × 0 = 0。极泛流形 COO 黄乃元给出实用判断标准:只把”过程确定、交付标准”的任务交给 Agent,比如批量处理 3D 图片从半天压缩到 1 小时——其余动作不要硬塞 Agent。同周深思圈引用五源资本合伙人孟醒在 YC W26 Demo Day 的现场观察:约 80% 参展公司是垂直 Agent,但在 Claude Code 门槛持续下降之后,”这类项目一个普通工程师花一个周末即可复制,已失去投资价值”。整个硅谷陷入 token-maxxing(为追加 AI 算力消耗而堆功能、不顾实际价值)军备竞赛——效率提升 100 倍,但营收仅同步增长 1 倍。

四组数据合在一起一句话:AI 不是把所有人拉到同一条起跑线,是把每个人按”之前是什么样”放大成两倍。判断权和”独有的某样东西”重新成为定价锚——这个变化对从业者有点残忍,但避不开。

🔹 尼尔森 IQ 体验理性主义 83% + 适我主义 +3283% + Specsavers 22 年改标语 + Nectar 把”亚裔脸红”做美学——消费者把判断权切回”对我对不对”

如果上一组讲生产端”75 分一片”的崩塌,这一组讲消费者侧的同步反应——当所有品牌的内容、广告、推荐都被 AI 拉到行业均值,消费者抓”独特性”反而成了下一个动作。

消费者侧的反作用力本周以一组看起来反常的数据出现。尼尔森 IQ 董事总经理周凌卿在第五届国际消费中心城市论坛提出”体验理性主义“崛起:83% 的消费者将”体验与反馈”置于购买决策首位,权重超越价格、产品参数与品牌影响力。三大微观证据支撑:手机体验专卖店两年净增 1.5 万家、贡献线下过半销量;AI 智能眼镜 2025 年同比增 181%,驱动力是”场景体验入场券”而非硬件参数;73% 改造门店实现销售额增长。整体判断:”消费竞争的本质已转向体验设计能力——传统品牌溢价逻辑正在失效,消费者用体验口碑替代品牌背书做决策。”

零食品类给了更具体的数据。尼尔森 IQ 同周发布零食行业年度报告,安全(81%)、健康(77%)、便捷(74%)、体验(64%) 是中国消费者购买零食的核心决策因素。文章把这一现象拆得更锋利:信任锚点从品牌背书下移至成分表——配料简洁、产地可溯正在成为零食品类的基础信任门槛,”品牌力”本身在衰减。同周《五一前夜,年轻人抛弃”特种兵旅游”》(洞见研报)报道:携程数据显示打卡式旅游退潮、度假式旅游兴起;2026 年五一假期成为转折点——年轻人从”打卡式”切到”度假式”,从”向外证明”转向”向内满足”。

入口失守的同时,居家消费侧的反向运动同步出现。小红书本周发布”适我主义”为 2026 年度居住趋势:话题累计 626 万讨论、浏览量超 20.4 亿。趋势核心是居住文化从”奶油风”“中古风”等标准化审美模板,转向以个人真实需求、习惯和情绪为核心的空间逻辑。细分数据:适宠化搜索 +680%、适童化 +500%、去家务化笔记 +131%、适老化 +149%、“家是我的能量场”搜索 +3283%、痛屋笔记 +250%。SocialBeta 的解读戳中要害:消费者把”我”置于风格潮流之上,家居及耐消品牌的沟通切入点必须从”美学推销”转向”需求适配”,品类差异化逻辑从”你喜欢哪种风格”变成”你的生活方式是什么”。

英国一侧给的样本更刺眼。Marketing Week 报道,眼镜连锁 Specsavers 将沿用 22 年的经典标语 “Should’ve gone to Specsavers” 升级为可变结构 “Should’ve gone to [problem] savers”——首个全球品牌平台同步上线。核心意图是从”配镜零售商”转型为涵盖眼部和听力全链路的医疗健康品牌,新标语不再绑定单一 campaign,而是以问题为锚点灵活套用。换一个角度看:这是一个 22 年来都没动过的标志性资产,本周第一次被官方拆成模板让消费者填空——品牌主动承认”单一定位”已经撑不住下一代用户的多重诉求。第三个样本来自更隐微的细分受众。罐装鸡尾酒品牌 Nectar 推出 “Asian Glow Up” campaign:把困扰 30-50% 东亚裔饮酒者的”亚裔脸红”(alcohol flush)重新定义为妆容美学,而非需要掩盖的缺陷。timing 选在 5 月 AAPI Heritage Month,配合 Gen Z 备战夜出场景。这件事的判断点不在创意层面——它主动放弃了”普世吸引力”,把”被 30-50% 东亚裔深度认同”当作比”被所有人浅度好评”更值钱的资产。

市场研究行业本身也在主动给”AI 替代调研”叙事踩刹车。Ipsos 本周公开揭示合成数据”天真检验(Naive Testing)”假阳性率高达 75%-80%——业界普遍把合成数据直接等同真实独立样本做统计检验,实证研究表明这种做法的 I 类错误率(假阳性)能到这个量级。Ipsos 同步与 Stanford 合作,把扩散模型从图像生成迁移到表格数据生成,并提出 SURE(Sample Unique Rate Equivalent)四维质控框架——核心标准是”有效样本量”而非”样本量”。Marketing Dive 同周一篇文章给了直接对应的品牌侧观察:”主要品牌引入 AI 体验,消费者是否真的有意愿选择这些 AI 选项,而非沿用更传统的渠道——是一个需要在品牌侧收益与消费者侧接受度之间做权衡的复合命题——AI 功能上线率不等于用户采纳率。”

机制层面:消费者用 AI 帮自己做”加法”(一秒看完所有选项),但抓回了”减法”——只把判断权押在能反复验证的具体物件、配料、体验上。决策入口已经迁移到 AI,但决策的”信任锚点”正反向回收到更具体、更可验证的微小事物。营销战场出现两条赛道——一条是 AI 加速的”内容长尾”,比拼产能;一条是”可被反复验证的微小信任锚点(成分表、体验设计、产品手感)”,比拼减法纪律。前者会越做越便宜,后者会越来越值钱。CMI 下次提案该加一个新维度:除了”品牌认知/购买意愿”,再补”自然内容率”和”体验感知度”这两个 KPI——它们决定下一波信任收缩里你站在哪一边。

📌 延伸阅读:68% of B2B Buyers Pick a Vendor Before Sales Even Talks to Them(Marketing Week / Forrester) · QuestMobile:AI 旅游问答信源格局,携程领跑,抖音主导豆包 · 独立站 GEO:AI 代理读的是数据而非前端页面(第二曲线增长) · AI Traffic Is Surging But Many Retail Sites Aren’t Readable(Marketing Week) · AI 正在蚕食小红书的搜索入口地位(寻空的营销启示录) · Mastercard Is Building For a World Where AI Makes The Decisions(Adweek) · Ulta Beauty Dives Into Agentic Commerce(Mi3) · 2026 中国广告主营销趋势:预算回暖,AI 体系化(4A 广告门 / CTR) · Anthropic 实验:Claude 替人做买卖,Opus 比 Haiku 多赚 70%(新智元) · AI 放大专业优势,能力鸿沟不消失(哈佛商业评论 · IG 集团 78 人实验) · AI 辅助削弱独立解题能力:1222 人随机对照实验结论(虎嗅) · @tunguz: AI Agent is the new doom-scrolling · AI Agent 「养虾」热退:顶级玩家已弃养(非凡产研) · 硅谷全员 token-maxxing:AI 军备竞赛实录(深思圈) · 尼尔森 IQ:体验理性主义重塑中国消费逻辑 · 零食爆款四要素:安全健康便捷体验(尼尔森 IQ) · 五一前夜,年轻人抛弃「特种兵旅游」(洞见研报) · 小红书「适我主义」2026 居住趋势发布(SocialBeta) · Specsavers 22 年来首次进化品牌标语(Marketing Week) · Nectar 把「亚裔红脸」做成美妆营销(Ad Age) · Ipsos 拆解合成数据增强边界与 SURE 质控框架 · 品牌 AI 体验利弊权衡(Marketing Dive)

🔧 好做·商业变革|从”采购 AI 工具”到”AI重连组织”

商业变革本周给出一组很矛盾的画面:

CMO 在 CEO 眼中 71% 信任度(涨 16 个百分点)但仅 15% 打 A(跌 9 个百分点)、Workday 这种垄断巨头开始面临 AI 原生挑战者、Snap CEO Spiegel 公开承认”纯软件已不构成护城河”——一批组织在用旧坐标系评估 AI、然后被新坐标系淘汰。

但同周 Anthropic 营收 15 个月翻 30 倍、AppLovin 三年市值翻 25 倍、被苹果干翻 13 年的诺基亚交出 16 年新高的财报、百胜中国把 KFC 一家店做厚承接咖啡+轻食+车速取(Q1 同店 +6%)、Hershey 把营销系统重新连线(Kit Kat 自然社媒效率超付费 13 倍)、Coca-Cola 把”weekly active drinkers”做成核心营销指标、SaaStr AI SDR 转化率比人工高 17 倍——一批组织正在做”AI 原生重连”,复利曲线已经显形。

下面拆三件事:AI 原生组织如何用 30 倍证明组织模式胜过工具采购、CMO 端撕账本+换 KPI 的具体动作、和押错坐标系的代价(按席位/工时/曝光三种旧账本同步崩塌)。

📊 信号强度:9/10 🔺(上期 8/10)

🔹 Anthropic 营收 15 个月 30 倍 + AppLovin 三年 25 倍 + 诺基亚 13 年股价新高 + 百胜中国把 KFC 做厚——AI 原生组织 vs AI+ 组织

笔记侠本周复盘 Anthropic 时给了一个最锋利的二分法——AI 原生公司与 AI+ 公司的本质差异:前者从第一天起就用 AI 重新设计整个组织运作方式,后者在旧系统上叠加 AI 工具。Anthropic 在 15 个月内年化营收从 $10 亿跃升到 $300 亿、增长 30 倍超越 OpenAI——这是组织模式的胜利,模型本身不是关键变量。文章梳理了 AI 原生公司的具体特征:废除传统汇报层级、无层级自治、按使命而非按职能(前端/后端/测试)划分团队、研究与工程不分家、52 天内完成 73 次产品级更新。文章引用 YC 在 2026 年 RFS(Request for Startups,YC 公开征集的优先创业方向清单)中的警告——”未来 5 年不能用 AI 重新定义核心业务的公司将失去生存资格。”文章给出 AI 原生组织的核心能力升级方向:一是让公司成为闭环系统(make your entire company queryable)——把会议记录、客户反馈、工程进展全部纳入 AI 上下文;二是给 AI 与新员工同等的业务上下文,而非只丢孤立任务。对营销组织的直接含义是:工具采购远不如信息架构重建关键。

Founder Park 同周复盘 AppLovin 的样本给了同一逻辑的资本市场版本。三年时间市值翻 25 倍——2025 年营收 $55 亿、市值超 $2000 亿、加入 S&P 500 跻身全美前 50。AppLovin 的护城河比”广告投得更准”深一层——它是把整个广告链路从创意-投放-归因-反馈做成了一个机器学习驱动的自闭环,把 Google/Meta 已经做到极致的”广告平台”再做了一层”AI 原生重写”。范凌(特赞创始人)本周和腾讯研究院余一对谈给了第三个样本——AI 原生组织实践路径,核心判断是”AI 真正在做的是让产品经理、设计师等非技术岗位越权完成本非其职责的任务,远超’给研发提效’的范畴——重设 pod 边界,从那里开始**”。

旧赢家”重画自己”的样本同样锋利。被苹果干翻 13 年的诺基亚本周交出一份让所有人闭嘴的财报——2026 Q1 营业利润 +54%、AI 和云客户营收 +49%、股价创 16 年新高。36 氪的拆解明确:诺基亚并非死亡,而是通过 13 年系统性资产置换从消费电子彻底换轨至通信基础设施。三次”卖旧凑新”——以 54.4 亿欧元把手机业务卖给 Microsoft、25 亿欧元把 Here 地图卖给宝马奥迪戴姆勒、相继剥离其他非核心资产。13 年三次资产置换换出 2026Q1 营业利润 +54%、AI 和云客户营收 +49%、股价创 16 年新高。诺基亚押的核心命题是机器之间大规模通信的必然到来——AI 流量当前仅占全球网络流量约 20%,机器间自主通信(agents、机器人、自动驾驶)将使这一比例反转,传输层基建是 AI 扩张的真正瓶颈。它押的从来就不是 AI 热潮本身。这是一次 13 年坚持不动摇的”重画自己”——前 5 年看起来在认输,第 13 年开始全部回响。

同周 36 氪的百胜中国复盘给了消费品端的对应案例——百胜中国把 KFC 一家店做”厚”:在同一套后端底座(供应链、会员体系、门店网络、数字化系统)上持续接入新场景——肯悦咖啡、KPRO 肯律轻食、车速取——把单家门店做成承接咖啡 + 轻食 + 车速取的”复合容器”。2026 年 Q1 百胜中国总收入同比增长 10%、同店销售 +6%、利润率持续扩张——增长不来自加速开店,来自把同一家 KFC 做厚再往外走。文章核心论点:”门店扩张、同店增长、利润率三者难以兼顾,百胜中国的回答是先把同一家店做厚再往外走。”机制跟好懂层 Hershey 13 倍自然 vs 付费、尼尔森 IQ 体验理性主义 83% 是同一件事的不同切面——把”为什么相信我”做成可以被反复验证的物件、数据或体验,而不是为了维持总盘子拼新地段、新人群、新爆品。

机制层面:这些样本的共同点是把”让 AI 嵌进流程”做得比”采购 AI 工具”深 1-2 层——单纯装更多 AI 工具撑不到这个深度——这一层从外面看不见,所以也最难被 copy。资本市场已经按这套新逻辑给软件公司重估;本周新数据是 SaaStr 报道 Atlassian Q1 营收 $17.9 亿、同比 +32%、云收入加速至 +29%,Twilio 同周财报也超预期——SaaStr 把这条新闻命名为”SaaSpocalypse 是否结束了”。文章给的判断很硬:”AI 的价值在于作为增长杠杆,而不仅仅是效率工具或防御性功能。

🔹 Boathouse 71% 信任 vs 仅 15% 打 A + Manifest $2M 撕工时表 + Hershey 自然超付费 13 倍 + SaaStr AI SDR 17 倍——CMO 端撕账本+换 KPI 的动作正在发生

Boathouse 给 Ad Age 的年度调研里那两个反向移动的数字读三遍仍然刺眼:71% CEO 认为 CMO 会优先考虑 CEO 利益(去年 55%、+16 个百分点);但仅 15% 给 CMO 打”A”(去年 24%、-9 个百分点),53% 给”B”。CEO 信任 CMO 的人格、却不再相信营销职能能在执行层赢——这是营销职能在企业增长叙事中的合法性危机。但同时也是机会——信任度涨的那 16 个百分点,正是 AI 把”执行”打到白菜价后,CEO 重新定义对 CMO 期待的真空。CEO 已经不指望 CMO 在效果广告 ROI 上赢分数;他要的是这个人能不能替他在 AI 把市场打成乱码的世界里定调度规则、担最后的结果。Forrester 同周对 CMO 的研究给了组织侧的对照命题——AI 把 CMO 从”营销绩效(marketing performance)”推到”增长问责(growth accountability)”,治理 AI 系统、对结果负责。MMA Global CEO Greg Stuart 在 Possible 2026 开场演讲提出更狠的判断:营销人在 C-suite 缺乏话语权,根本原因在于行业长期依赖主观意见而非科学知识做决策——他把营销现状比作 19 世纪中期的医学,听起来有道理但方向根本错误。

“撕账本”的最尖锐种子轮信号本周来自澳洲。Mumbrella 报道一家叫 Manifest 的初创完成 $2M pre-seed 融资,由 Brand Fund by Previously Unavailable 领投,Antler、Icehouse Ventures、Techstars 等跟投。Manifest 的核心价值主张就一句话:取代代理商的工时表。它面向广告代理商提供 AI 运营智能平台,自动实时追踪跨团队、跨工具、跨 AI 的工作流。逻辑很简单——当一个 PM 用 AI 半小时跑完了 8 小时的活,按工时收钱的代理商越用 AI 越亏;行业必须重做计量体系,否则传统 holding company 的定价基础会被 AI 自己掏空。这件事最深的信号在投资方阵容——Mutinex 创始人 Henry Innis、前 IPG Mediabrands CEO Mark Coad 等行业天使全都参与。最了解工时表的人最先在赌它会死。广告行业大会同周给了相同信号。Adweek 报道 Possible 2026 大会(迈阿密海滩,第四届,约 7500 名与会者,同比增长 38%)的五大主导议题之一是 outcomes-based pricing(按结果定价)——和 agentic media、buy/sell-side 融合并列出现。这意味着按结果定价不再是个别合同的特殊条款,是整个行业承认旧定价基础失效后的集体迁移。

CMO 端 rewire 的具体动作本周给了四个不同侧面的样本。Mi3 报道 Hershey 消费者连接副总裁 Vinny Rinaldi(VP of Consumer Connections)在 LinkedIn 与公司博客中宣布 Hershey 正在将营销体系从周期性活动优化重建为 AI 驱动的实时决策系统,他的原话:”我们不再优化营销,而是在重新连线(We’re not optimising marketing anymore, we’re rewiring it)”。Kit Kat 的原生自然社媒内容与付费媒体相比参与度高出 13 倍——付费媒体触达更广,但自然内容把每一次曝光转化为更有粘性的接触点。Hershey 同期引入 Mutinex MMM(Marketing Mix Modeling,营销组合归因建模)实现实时营销决策——MMM 厂商正从季度报告工具升级为实时决策基础设施。这件事的结构性含义是:自然社媒参与效率超付费 13 倍的数据一旦被系统化证明,将引发品牌对付费买量规模的根本质疑。第二个样本来自 Molson Coors。Ad Age 报道 CEO Rahul Goyal 宣布放弃固定品牌预算制,改为跨品牌组合实时动态分配营销资金,目标是”随时资助最高回报项目”。”动态分配 vs 固定品牌预算”本质是将内部品牌竞争显性化——弱势品牌失去护城河、强势品牌马太效应加速。

第三个样本来自 Coca-Cola/Hershey/United 在迈阿密 Possible 大会的同台分享(Ad Age)。Coca-Cola 引入”weekly active drinkers”作为核心营销指标——逻辑对标科技平台计算用户基数的方式,把营销 KPI 从”广告曝光”切到”用户活跃留存”。同周 L’Oréal 集团 SAPMENA 区(覆盖 13 个时区的南亚太、中东、北非)首席营销与数字官 Lex Bradshaw-Zanger 在访谈中明确:”数字与传统营销的区分已然消亡——头部品牌 CMO 已将独立 digital team 持续并入主营销职能。”第四个样本把”前线 rewire”具体化。SaaStr 本周公布的实测数据:基于 SaaStr AI Annual 2026 真实票务数据,AI GTM Agents 贡献全年出席增长的 40%、卖出 16% 票务,AI SDR 组合(Artisan + Qualified)转化率是人工 SDR 的 17 倍。Lemkin 把这个 17 倍拆得很清楚:”本质来自意图信号识别(Qualified 抓 buyer intent)+ 个性化触达(Artisan 自动跟进)的时机组合,而非外发量堆砌——AI SDR 的真正壁垒在数据层,不在自动化层。”

Notion 给的卖结果 vs 卖产能正面样板更尖锐。本周拆解显示 Notion 在 2022 年 10 月 ChatGPT 发布前一个月就宣布转型 AI 公司,现已 700+ Agent 运行、2026 年 3 月单月发布 15 个新功能、AI 无限量订阅定价 $10/月带动增长。商业策略上的关键转变是:从”卖 Lego 积木”转向直接为客户搭城堡——目标客户从”所有人”收窄到 EPD(Engineering / Product / Design,工程/产品/设计)团队、优先服务”已经懂 AI 的顶层客户”。机制相同:当工具替代成本接近零,”我已经搭好了一个能解决你具体问题的交钥匙方案”才能换 12 个月续约。

四件事拼起来:CMO 端正在用”科技平台的指标语言(活跃留存)+ 实时决策基础设施(MMM/MMP 升级)+ 组织扁平化(digital team 并入主营销)+ AI 前线(SDR 17 倍)”重连营销组织。把”AI 转型”做成新的部门、新的预算行、新的 PowerPoint,是 AI+ 组织;把 AI 嵌进决策周期、KPI 定义和组织拓扑里,是 AI 原生组织。

🔹 ChatGPT Plus -80% + Salesforce SF 砍 55% + WPP -6.6% / Top25 -9.4% + Marketo 退订失灵——按席位/工时/曝光三种旧账本同步崩塌

最后一组数据反过来说明”为什么重连组织那么难”。Digiday 报道 Boathouse 第五版 CMO 研究——调查 150 位 CEO 对其 CMO 的评价。核心悖论:CMO 在与 CEO 的关系建立上取得明显进步,但在业绩执行层面出现退步——68% 的 CMO 被认为积极参与战略,但仅有 8% 被认为真正主导战略。Boathouse 创始人 John Connors 给出的判断:”CMO 角色价值重心正从’策略主导者’退化为’执行协调者’——CEO 已实质上接管了营销战略决策权。”这件事对 CMO 的直接含义是:当组织没有重连,CMO 用再多 AI 工具也只是在加速做”被淘汰的事”——主导权外溢、影响力收窄、能见度下降是同一个故事的三个面。

a16z 本周复盘 Workday 给了同一现象的企业软件版本。Workday 是最后一个没有出现真正 AI 原生挑战者的大型企业软件类别——而这一状况即将改变。文章给的判断很硬:以 Workday 为代表的传统 HCM 巨头正面临一场比当初创造 Workday 的云转型更具颠覆性的平台转移——深度集成 + 配置层 + 服务咨询体系 + 长期合同锁定这套传统护城河,在 AI 原生架构面前不再构成壁垒。同周 SaaStr 报道 Aaron Levie(Box CEO)公开主张:”随着 AI Agent 成为软件最大用户群,软件必须全面转向 headless API(无图形界面、纯接口调用)架构——面向人类的’席位(Seat)’不会消失,但每个席位必须捆绑 Agent 可调用的 API 用量配额。”

接下来是最锋利的一组——按席位/工时/曝光三种旧账本同步崩塌的画面拼齐。按席位收费这一面:WheresYourEd 报道 The Information 4 月 28 日披露 OpenAI 内部预测 ChatGPT Plus($20/月)订阅用户将从 2025 年的 4400 万跌至 2026 年的 900 万、跌幅 80%——OpenAI 押注低价的 ChatGPT Go 套餐能填补收入缺口。无论这个数字精确到多少,方向已经不需要争议:$20/月 AI 订阅定价天花板已现,行业正从高 ARPU 精品路线被迫转向广告 + 低价大众化——上一代靠订阅崛起的公司,最先被订阅模型自己卡住。物理空间数据更直接:Cushman & Wakefield 数据,Salesforce 自 2019 年以来旧金山办公面积从 220 万平方英尺削减至 100 万平方英尺,降幅 55%。同期 OpenAI 与 Anthropic 在旧金山扩张的办公面积超过 Salesforce 削减的总量——一进一出,实物搬家。

按工时(佣金)这一面:WPP Q1 2026 营收 30.3 亿英镑,同比 -6.6%(LFL -4.0%);剔除直通成本后 LFL -6.7%——前 25 大客户集体下降 9.4%,主因上年客户合同流失。Mi3 的判断锐利:顶级客户跌幅远超整体跌幅,意味着大客户集中流失的非线性风险正在加速兑现。塌方的真因在客户侧——客户自己接得进 AI,不需要中介这一层。Omnicom 在 Q1 2026 财报电话会上公开宣布:已经为多个客户用 agent-to-agent 框架完成实际媒体购买——软件自主向出版商直接采购广告库存,绕过其所称会从每个客户媒体预算中抽取佣金的广告科技中间商。这是迄今为止 holding company 在实际行动层面最具体的表态:从”抱怨程序化供应链”转向”实际拆解程序化供应链”。同周 Magnite(卖方平台 SSP)推出自有 buyer agent,媒体代理商 Kepler 和广告科技公司 MiQ 已启动测试,接入 Disney Advertising。传统广告集团的价值链开始从”服务溢价”转向”平台锁定”。

按曝光定价这一面:SaaStr 同期点名 Marketo(Adobe 旗下营销自动化工具):邮件退订链接连续 2 周以上失效,构成 CAN-SPAM 违规——而 unsubscribe 处理是邮件营销平台最核心的功能之一。支持团队先甩锅 Salesforce、再怀疑客户用了其他邮件客户端、最后承认无法修复。Lemkin 一句话定性:”2026 年公开市场 SaaS 股票暴跌的真实原因不是宏观、不是预算收缩,是大量 pre-AI 时代的 B2B 软件在 AI 原生替代方案面前主动变差了,客户终于注意到了。”AI 把”换一套 MarTech 工具”的成本从”数周时间 + $300/小时咨询费 + 跨部门协调”拉到了”一个下午”——容忍阈值被迅速突破。Snap 联合创始人兼 CEO Evan Spiegel 在 Lenny’s Newsletter 给了一个让所有产品经理停下来的判断:消费级社交产品的核心壁垒已经从”产品创新”转向”分发能力”——过去 15 年里只有两款消费类 App 真正突围。Snap 拥有近 10 亿月活,发明了 Stories、AR 眼镜、滑动导航、相机即主界面等功能,但几乎每一项重大功能都被竞争对手快速复制。Spiegel 的结论:”纯软件业务已无法构成护城河,硬件才能形成真正的持久竞争优势。”

机制层面:当外部坐标系换了(AI 把”做事”打到地板、把”组织”抬到天花板),用旧坐标系评估 AI 投入的组织正在系统性输给把 AI 当组织重构的同行;纯软件功能不再构成护城河,能定价的转向分发渠道独占性 + 数据资产可重复变现 + 组织复利积累。

📌 延伸阅读:Anthropic 超 OpenAI:AI 原生组织密码(笔记侠) · 三年时间市值翻了 25 倍,广告新巨头 AppLovin(Founder Park) · AI Native 组织:人嵌入 AI 工作流而非相反(范凌的泛谈) · 被苹果干翻的第 13 年,诺基亚交出一份让所有人闭嘴的财报(36 氪) · KFC 把门店做厚的增长逻辑(36 氪) · Atlassian 和 Twilio 财报超预期(SaaStr) · CEO 对 CMO 绩效评分下滑,信任度反升(Boathouse · Ad Age) · Manifest 获 $2M 融资:AI 时代代理商运营智能平台(Mumbrella) · Possible 2026 大会五大核心议题(Adweek) · Marketing’s Age of Opinion is Ending(Adweek / Possible 2026 keynote) · Hershey 营销重构:自然社媒超付费 13 倍(Mi3) · Molson Coors 广告预算从固定品牌制转向动态分配(Ad Age) · Coca-Cola 等品牌用 AI 和数据证明 CMO 价值(Ad Age) · L’Oréal CMDO:营销未变,营销人须变(Marketing Interactive) · SaaStr:AI SDR drove 40% attendance growth at SaaStr AI Annual 2026 · Salesforce 涨价 80%、Marketo 失灵,AI 代理改变 SaaS 使用(SaaStr) · CMO 在 CEO 眼中地位困境:Boathouse 调研(Digiday) · Workday’s Last Workday(a16z Newsletter) · Aaron Levie:AI Agent 倒逼 SaaS 转向 headless API · OpenAI 预测 ChatGPT Plus 订阅量暴跌 80%(Where’s Your Ed At) · Salesforce Has Quietly Cut 55% of Its SF Office Since 2019(SaaStr) · WPP reports decline in Q1 2026 revenue(Mi3) · “That is an objective”: Omnicom tests AI agents to cut out the ad tech middlemen(Digiday) · Magnite launches buyer agent, partners with Disney Advertising(Ad Age) · Snapchat CEO: Why Distribution Is the Moat(Lenny’s Newsletter) · Notion 卖结果 vs 卖产能:从所有人收窄到 EPD(SaaStr)

以上为本期正文,以下为附录。

📡 本周雷达

670 篇高分内容中,正文引用 65 篇,以下为正文未覆盖的 7 个跨域趋势信号——回答”什么模式正在形成”,不是”发生了什么”。

「人群×场景×需求」segmentation 取代品类战略 · 信号强度 8/10 · 6 篇

品类细分作为增长起点正在被多家品牌系统抛弃,segmentation 锚点从「你的品类是什么」迁移到「你的人群在什么场景下要解决什么需求」。CMO 信任度同步降至 43% 是反向倒逼。

→ 追踪建议:下周看自家产品 brief 是按品类切还是按人群×场景切——前者会被 AI Agent 直接绕过。

创作者从代言前移到内容 R&D · 信号强度 8/10 · 7 篇

多家品牌把创作者纳入产品测试与创意方向的早期反馈层,配套 API、平台、工业化体系(YouTube Creator Partnerships API、雀巢 CreatorIQ + CreativeX)同步上线,”末端代言”的旧位置正被”前端实验室”取代。

→ 追踪建议:下周看自家创作者合作合同里有没有「产品/创意方向反馈」条款,没有就还在 2023 年。

AI 视频/3D/合成开始重写广告生产链 · 信号强度 7/10 · 6 篇

AI 视频与 3D 生成不再停在”内容工具”层。阿里 HappyHorse 1.0 灰测、Meshy AI ARR(年化经常性收入)达 4000 万美元、Snapchat AI 对话广告、凯度 AI 数字人广告判断、影视 AI 全链路渗透——五件事拼齐”从 idea 到 final cut 的链路重写”画面。

→ 追踪建议:下周看自家广告制作流程从 idea 到 final cut 是几步、AI 替代了哪步——少于 2 步替代就还在 PoC 阶段。

货架”动起来”——零售媒体/即时零售/线下大曝光三力同改 GTM · 信号强度 8/10 · 7 篇

Walmart 推 Scintilla 数据 API 自助化、Albertsons 零售数据打通 YouTube、Amazon 广告年收入破 700 亿、抖音年货节多品牌破亿、中国零食店渠道大洗牌、泰兰尼斯线下大曝光年入 30 亿、水獭吨吨切入 5 万终端——同周三股力量把 GTM 链路从”漏斗”重写为”渠道嵌入”。

→ 追踪建议:下周 Q2 budget plan 里”渠道嵌入式触达”占比,如果还是 80% 付费投放 ROI 维持型,预算结构需要重切。

健康消费的「信任锚点」从功效宣称切到成分+标准+AI 验证 · 信号强度 7/10 · 6 篇

保健、护肤、净水三个细分同周给信号:尼尔森 IQ 大健康”信任入场券”、雅诗兰黛 ICIC 双线原料科研、迪巧联合发布氨糖 FAST 选购金标准、艾瑞 NMN 行业政策松动前夜、Edelman 35% 用户转向 AI 问诊。功效话术正在被替换为成分透明 + 行业标准共建 + AI 第三方验证三重锚点。

→ 追踪建议:下周看自家品牌的健康宣称里有几个能在 ChatGPT/豆包问到第三方源验证——零个就在被替换。

市研行业自身在重审方法论合法性 · 信号强度 7/10 · 5 篇

本周市研行业多次主动给”AI 替代调研”“数据多即可信”叙事踩刹车。Insight Platforms 推动数据质量独立第三方核查、inca 创始人主张问卷数据差是设计问题非受访者问题、HBR 警告 AI 面试官催生求职者行为趋同、Ipsos 指出过去十年 CX 优化方向错了、DVJ Insights 跨 200 品牌结论”品牌增长停滞真因是领导层决策”。

→ 追踪建议:下周看你买的市研报告里有没有「独立核查 / 二次验证」一节,没有就只是花钱买信心。

全球化双向逆流——中国出海 + 跨国本地化重排同步发生 · 信号强度 6/10 · 8 篇

中国品牌加速南美/澳洲/中东/北非出海(七家车企抢滩巴西、油价上涨助推中国新能源车海外热销、安波福「中国定义」战略、欧莱雅一季度 +6.7% 中国区人事变动),同周跨国巨头在中国区进行人事/团队/战略本地化重组(L’Oréal CMDO 直言「营销人须变」、Duolingo 全球增长产品负责人深度本地化)。营商环境改善反成中小企业出海筛选器。

→ 追踪建议:下周看你的市场矩阵里”中国出海 + 海外品牌中国本地化”是否分两条预算线规划——合在一起跑就一定有一条被另一条吃掉。

正文引用 65 篇 + AI速递覆盖 35 篇 + 雷达覆盖 45 篇 = 共触达 ~115 篇 / 670 篇高分内容(约 17%;其余约 555 篇按本期”组织重连”张力模型未被采纳,归档至本周索引)。

关于好AI营销周报

感谢阅读,期待下周再见。我是吴皓(Hao Wu),在市场研究行业做了 10+ 年,现在用 AI 重新定义洞察这件事。

「好AI营销周报」(好会洞察 Good Insight 出品),聚焦 AI 驱动的营销变革与商业信号,由Hao与小Hao(AI 营销 Agent)协作,每周扫描 200+ 中外精选信源(微信公众号、中外播客与视频、X 推文、网站等)、筛选 500+ 篇内容,从噪声中提取信号,并分享 Hao 的第一手 AI 实操经验。面向 创业者、CMO、品牌总监、市场研究负责人以及 AI 从业者,覆盖 AI 动态、消费行为和需求变化、商业模式变革,每周二更新。

欢迎各类 AI、营销、消费者和市场研究相关的商业合作,直接回复本邮件或联系 hao@goodinsight.ai

好AI营销周报 · 好看 · 好懂 · 好做 · 好会洞察 Good Insight 出品 · 小Hao 从 670 篇高分内容中筛选 · Hao 审核 · 2026-05-03

感谢阅读,下周见。