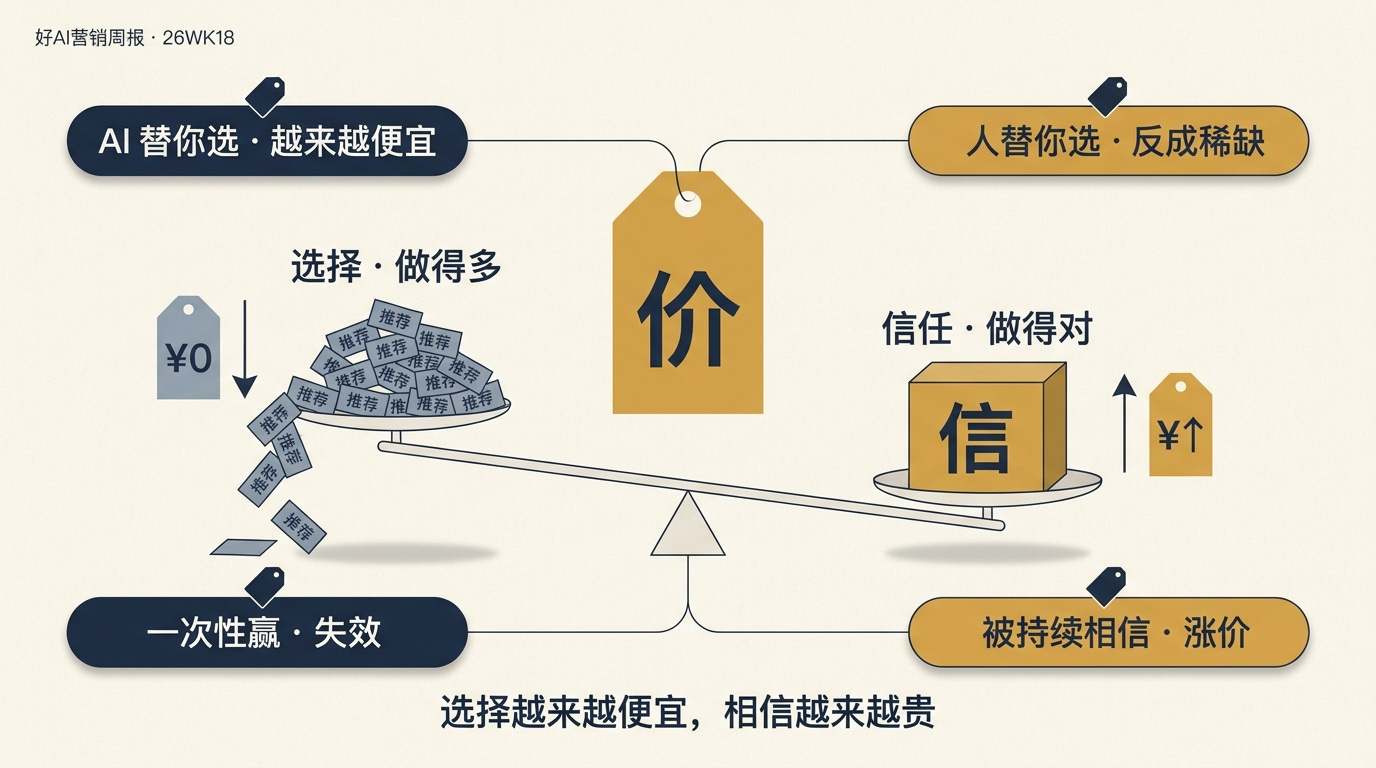

好AI营销周报 · 26wk18|4.4 亿中国人用 AI、Anthropic 反超 OpenAI估值——选择越来越便宜,相信越来越贵

AI 把”做选择”这件事打到免费,”被相信”这件事开始涨价。

🤖 小Hao 是你的 AI 营销 Agent——每周替你过滤噪声,保留信号。

📊 26wk18 · 7天 · 200+ 个信源 · 695 篇高分内容 · 315 篇 5 分

📊 内容领域分布:👀好看 374(AI本周发生什么) · 💡好懂 172(行为与需求如何变化) · 🔧好做 149(带来什么商业变革) · 未分类 0

📊 信号覆盖:📰AI速递 28 篇 · 三大板块正文 42 篇 · 📡雷达 45 篇 · 共 115 篇被引用展开

💬 Hao’s Take

周二晚上10点,你打开 AI 问”帮我挑一台扫地机器人,3000 元以内、有猫毛、不要订阅费”。三分钟后下单。这件事 18 个月前你要打开 5 个 APP、读 30 条评论、跟客服来回 4 轮——AI 替你省掉了所有动作。但有一件事它没替你做:你为什么相信它给的那个答案?

这周让我停下来看的是同一个问题在两端同时被放大。AI 把”做选择”这件事打到免费,”被相信”这件事开始涨价。

“做选择越来越便宜”:QuestMobile 报告:中国 AI 原生 APP 月活已达 4.4 亿,单季新增 1.3 亿;月人均使用频次 87.1 次(同比 +55.3%)、月均时长 173.3 分钟(同比 +41.4%)——AI 已经从尝鲜动作沉到了日常。Adobe 数据显示英国零售网站 GenAI 来源流量 2026 年 3 月同比 +180%,且这部分流量互动率高出 11%、停留时长多 43%、跳出率低 29%。消费者把”怎么选”这件事的入口,已经从品牌官网、搜索引擎、评测网站集体迁移到了 AI 对话框。

但反向的曲线同步出现。盖洛普《Z 世代的声音:AI 悖论》:美国 14-29 岁人群中 51% 高频使用 AI,但对 AI”充满希望”的比例从一年前的 27% 跌到 18%,31% 感到愤怒、42% 持续焦虑。Ipsos 4 月全球消费者信心指数报 46.7,单月跌 2.7 点——除 2020 年 4 月 COVID 首次冲击之外的史上最大单月跌幅,30 个受访国中 20 国下滑、无一国回升。HS&E 体育营销研究则显示,超过 75% 的球迷知道身边在用 AI,但仅约 40% 真的理解 AI 在做什么。用得越多,焦虑反而越深;熟悉它,并不等于相信它。

资本市场已经在按这个规则重定价。本周 Anthropic 在 Forge Global 等私募二级市场估值首次反超 OpenAI——约 $1.05–1.15 万亿 vs OpenAI 约 $8800 亿,三个月内 Anthropic 从 $3800 亿翻倍以上。Anthropic 的用户体量远小于 OpenAI,但开发者塔尖每周消耗几千美金 API 成本——资本第一次明确为”商业入口控制权”和”被持续付费”买单——benchmark 排名退到了次席。

而那些跑通的模式,在三个维度上拿走了”被相信”这件事的定价权。

先看产品端——谁是入口已经压过谁更聪明。Digiday 报道 ChatGPT 广告 9 周内 CPM 从 $60 跌到 $25、入场门槛从 $25 万降到 $5 万;Marteker 测算 Meta 2026 全球数字广告净收入 $2434.6 亿、首次超过 Google 的 $2395.4 亿;同周 DeepSeek 开源 V4 系列把百万 token 上下文做成免费标配,API 原生兼容 Anthropic 接口(Claude 迁移成本归零),GPT-5.5 在 Opus 4.7 之后仅 8 天上线竞争。模型能力已经成了商品,“我能不能成为消费者反复回到的那个入口”才是新价格锚。

再看消费者侧——“为效率买单”正在让位给”为可重复验证买单”。Crocs 第三度联名泡泡玛特,文章引述的情绪消费市场已破 2.7 万亿、超 90% 年轻人认可情绪价值;蕉内 10 周年发布《体感科学:舒适感知的底层机制与评价体系》白皮书,把舒适拆成温度、湿度、触感、压力、防护五个可量化维度;沪上阿姨 2025 年营收 44.66 亿、净利 5.01 亿、门店 11,449 家完成万店跨越,靠的是万店之后的系统化复制。三件事把”为什么相信我”做成可被消费者反复验证的物件、数字或体验。

最后是商业模式端——“赢一次”正在拉长成”被相信很久”。WFA 对 39 家企业 46 位 Top CMO 的调查里,97% 报告预算被更严格审视(去年 82%)、70% 必须牺牲长期战略转向短期目标(去年 55%)。但同周澳洲鲜宠粮 Lyka 的新任 CMO 公开宣布要把 90:10 的效果/品牌投放比拉回均衡,ASOS 同步宣布”均衡营销策略”重启用户增长。短期主义抬头本身正让”持续被相信”变得更值钱——能让消费者每一次复购都重新验证一遍”我没看错人”的品牌,反而变成了短约时代里最稀缺的复利。

每一项 AI 投入都该问一个问题:它是替我做了选择,还是让我更安心选择?

以下是本期详细内容。

📰 本周AI速递

本周 AI 行业事实速览,按主题聚类,仅记发生了什么——深度展开见下方三大板块。

模型迭代从月级压到天级

DeepSeek 开源 V4 系列:1.6T Pro / 284B Flash 双档,全线 1M token 上下文,API 原生兼容 Anthropic 接口(Claude Code 迁移成本归零)→ 来源

GPT-5.5 4 月 24 日上线,距 Anthropic Opus 4.7 仅 8 天,长链路 Agent 任务登顶 → 来源

阿里开源 Qwen3.6-27B:编程能力超前代 397B MoE 旗舰,Apache 2.0 协议 → 来源

Kimi K2.6 登顶 OpenRouter 编程榜,开放 API + 300 并行 Agent 集群、单次跑 4000 步 → 来源

AI 入口经济正式开张

OpenAI 在 ChatGPT 推 CPC 广告:9 周内 CPM 从 $60 跌至 $25,入场门槛从 $25 万降至 $5 万 → 来源

StackAdapt 内部 deck 泄露:OpenAI 已与第三方 DSP 合作开放 ChatGPT 站内广告位 → 来源

Emarketer 预测:Meta 2026 全球数字广告净收入将首次超 Google($2434.6 亿 vs $2395.4 亿)→ 来源

ChatGPT 推出 Workspace Agents:企业版可调用 Gmail/SharePoint 自动跑跨会话工作流 → 来源

应用层垂直整合明面化

Cursor 以 $600 亿+$100 亿解约条款被 SpaceX/xAI 收购,必须自训模型并与 xAI 算力合作 → 来源

Anthropic 推出 Claude Design:让非设计师文字 prompt 直接出原型/PPT/落地页,订阅内不另收费,绕开 Figma 中间层;同周 Claude for Word 公测,Office 三件套完成(首切法律合同审阅)→ 来源

OpenAI 砍 Sora 团队预算 All in Agent 平台,并成立 $15 亿合资 DeployCo 直做企业部署 → 来源

资本市场为”被持续付费”重定价

Anthropic 私募二级市场估值 $1.05–1.15 万亿,反超 OpenAI 的 $8800 亿,三个月翻倍以上 → 来源

ServiceNow Q1 ARR $14.7B 全线超预期,财报后股价盘后跌 13%;IBM/Salesforce/Oracle/Intuit 同周齐跌 → 来源

DeepSeek 首次寻求外部融资,目标估值超 $100 亿;腾讯阿里洽谈中(目标或超 $200 亿)→ 来源

私有 Top 10 AI 公司估值合计 $1.93T,首超全部 115 家上市 SaaS 总和($1.88T)→ 来源

Agent 进入企业部署落地期

OpenAI Codex 周活开发者两周内从 300 万增至 400 万,与 NVIDIA/Accenture/PwC/Infosys 签企业部署 → 来源

Google DeepMind 联手 Accenture/Bain/Deloitte/EY/McKinsey 共建 AI 落地框架,当前仅 25% 企业实现规模化 → 来源

Google Cloud Next 推 Gemini Enterprise Agent Platform,定位”智能体操作系统” → 来源

图像生成跨过”以假乱真”门槛

OpenAI 发布 GPT Images V2:覆盖人像摄影、产品宣传、名人社交账号截图、医院处方单、折叠屏海报,真假难辨 → 来源

谷歌发布 Vision Banana 模型:用生成统一所有视觉任务,文字渲染/UI 还原/世界知识全面跃升 → 来源

数英整理 5 个被认为”无 AI 味”的广告创意(蕉内/瑞幸/vivo/Canva/美团),核心论点”AI 越发达,创意越可贵” → 来源

中国 AI 应用全面下沉

QuestMobile:中国 AI 原生 APP 月活破 4.4 亿,单季新增 1.3 亿,频次 +55.3%/时长 +41.4% → 来源

蚂蚁灵光推”灵光圈”:99% 非开发者用自然语言 30 秒生成移动端原生应用 → 来源

字节豆包 Agentic AI 座舱助手发布,首批阿维塔/广汽/极氪 → 来源

商汤绝影发布端侧多模态模型 Sage:3B 激活参数 Agent 评测超 GPT-5.4 等云端 → 来源

具身智能跨过商业化拐点

全球首场人形机器人北京半马完赛:300 台参赛、67% 完赛率,荣耀「闪电」夺冠 → 来源

高德发布 ABot 具身智能技术体系,机器导盲犬「途途」首次开放环境实战 → 来源

自变量机器人完成近 20 亿元 B 轮融资,小米、红杉中国领投 → 来源

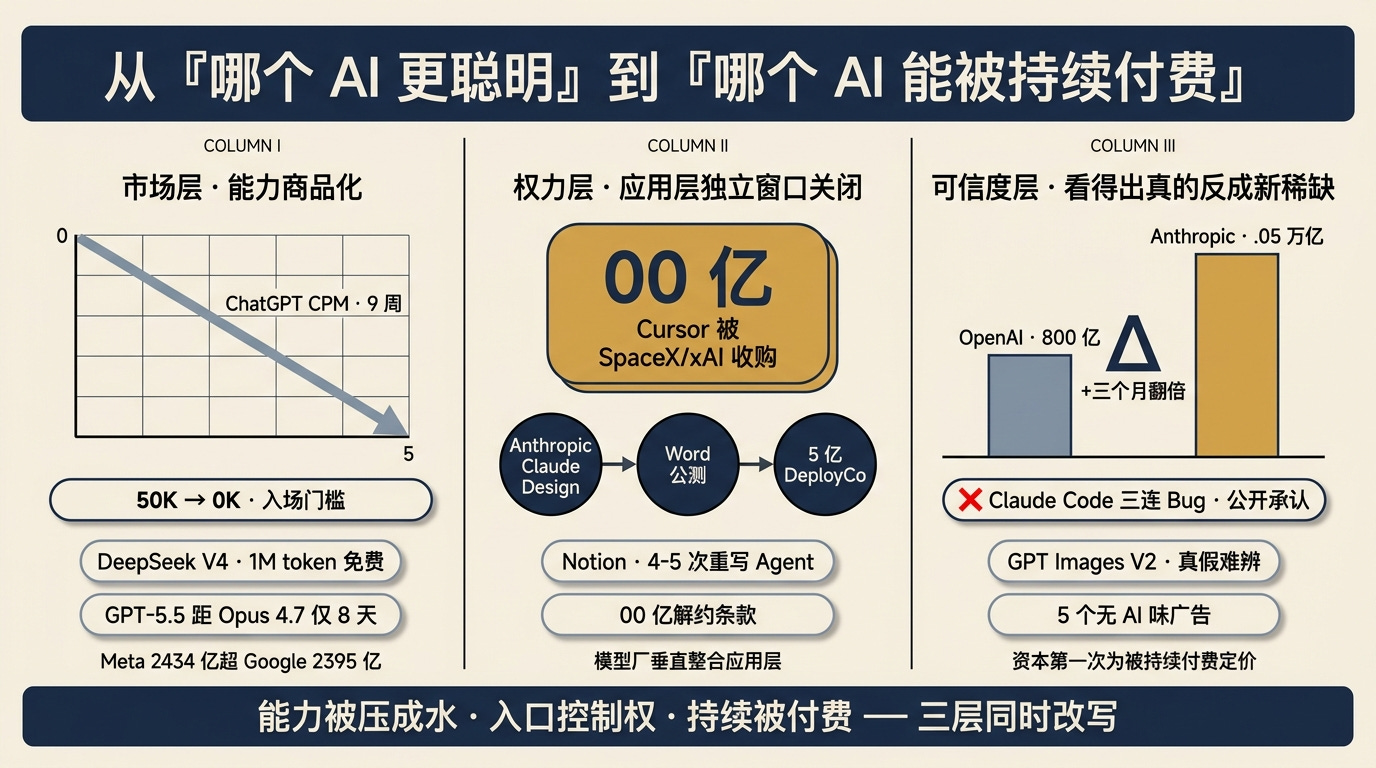

👀 好看·AI信号|从”哪个AI更聪明”到”哪个AI能被持续付费”

AI 产品端本周在三个层面同步挑战”卖能力”这个旧逻辑。市场层:DeepSeek V4 把百万 token 上下文做成免费标配 + API 原生兼容 Anthropic 接口、GPT-5.5 距 Opus 4.7 仅 8 天便上线竞争、ChatGPT 广告 9 周 CPM 从 $60 跌到 $25——能力供给和广告位双向商品化。权力层:Cursor 三年公司被 SpaceX/xAI 以 $600 亿报价收购,Anthropic Claude Design 上线把”打开 Figma 都嫌麻烦”的非设计师流量从中间层直接拽走,Notion 三年内 4-5 次重写 Custom Agents 才活下来——纯应用层独立存在的窗口逐渐关闭。可信度层:Anthropic 在私募二级市场估值反超 OpenAI 至 $1 万亿、同周公开承认 Claude Code 三月起三个独立改动叠加导致体感降智、GPT Images V2 真假难辨遇上策略人集体撞上 sameness trap——”看起来像真的”已免费、”看得出是真的”反成新稀缺。三个案例从外部市场信号 → 内部权力重排 → 可信度衍生效应递进,共同回答一件事:当能力像水一样到处都是,赢家在重新定价”水怎么收钱”。

📊 信号强度:9/10 ➡️(上期 9/10)

🔹 ChatGPT 广告 9 周 CPM 从 $60 跌倒 $25——能力供给和广告位双向被打到地板

Digiday 本周报道:OpenAI 广告自 2026 年 2 月 9 日上线以来,9 周内 CPM 从 $60 基础定价跌至最低 $25(广告代理商 Jellyfish 首席媒体激活官 Jai Amin 透露实际均价约 $45,匿名高管称通过 Criteo 购买时 CPM 区间在 $35-$25);入场门槛从上线时的 $25 万降到 $5 万。Adweek 同期获取的 StackAdapt 内部 pitch deck 显示,OpenAI 已与第三方 DSP 合作开放 ChatGPT 站内广告位。Ad Age 进一步披露 OpenAI 广告系统代码中已有点击和转化类活动支持迹象(内部代号”bazaar”),从展示广告向效果广告演进的工作正在进行。更结构性的迁移由 Marteker 给出:Emarketer 预测 Meta 2026 年底全球数字广告净收入将首次超过 Google($2434.6 亿 vs $2395.4 亿),增速差更刺眼——Meta +24.1%、Google 仅 +11.9%。这是底层逻辑的代际切换:从 Google 代表的”搜索收割已成型需求”转向 Meta 代表的”算法制造、放大并转化需求”,AI 自动化把广告效果重排了一遍。Digiday 同期报道:Forbes 在 AI 零点击流量冲击下,2026 年 Q1 网站流量同比下滑 37%,被迫推出葡萄酒垂直频道、电商店铺和会员计划对冲。

模型供给端的能力在以同样速度归零。DeepSeek 本周正式发布并开源 V4 系列,分两档:V4-Pro 1.6T 总参数/49B 激活,V4-Flash 284B 总参数/13B 激活,全线 1M token 上下文。两个看起来不显眼但杀伤力极大的工程细节:API 原生支持 OpenAI ChatCompletions 和 Anthropic 双接口(从 Claude Code 迁移成本趋近于零),技术上采用 token 维度压缩+DSA 稀疏注意力大幅降低 1M 上下文的算力和显存需求。Hugging Face CEO Clement Delangue 公开数据:V4-Pro 发布 28 分钟内突破 500 点赞,成为该平台史上最快登顶 #1 趋势的模型。OpenAI 的回应来得快得反常:GPT-5.5 于 4 月 24 日上线,距 Anthropic 发布 Opus 4.7(在 SWE-Bench Pro 上夺走编程第一)仅 8 天——顶级模型迭代节奏从月级压到天级,命名 5.5 而非 6 也是信号:OpenAI 在加速填充模型梯队,告别”年度发布会式”的发布节奏。

驱动逻辑:当消费者把”先问 AI”做成默认动作,平台靠搜索/广告/佣金抽税的三角生意同步崩塌;广告预算从”付给媒体让人看到”迁移到”付给 AI 入口让 AI 推给人”。同时模型能力差距被压到 8 天、迁移成本被压到零、长上下文被做成免费标配——单纯卖能力的天花板正在以肉眼可见的速度下沉。

🔹 Cursor $600 亿被 SpaceX/xAI 收购——纯应用层独立存在的窗口正在关上

如果第一个案例讲的是”入口分发权重排”,第二个就是同一件事往下游传一层——”应用层独立存在的窗口在被一周内关闭”。Cursor 本周以 600 亿美元被 SpaceX/xAI 收购,附 100 亿美元解约条款——这是私人 M&A 历史上最大单笔交易之一。 但解读不应停留在”巨头并购套现”层面:Peter Yang 在 X 上的一句话点破真相——Cursor 必须自训模型并与 xAI 合作获取算力,意味着纯应用层玩家在算力和模型层面的依赖正在变成致命的战略弱点。一家年化营收 $20 亿、稳坐 AI 编程头部的公司,独立存在已无可能。Founder Park 同周一篇拆解《Cursor 被收购背后:AI 应用护城河正在瓦解》给出新评估框架:”如果 Anthropic 下一个模型强 10 倍,你的公司变得更值钱还是更不值钱?”——所有应用层公司都该问这一个问题。

模型厂商向应用层的垂直整合本周明面化。Anthropic 推出 Claude Design:文字 prompt 直接出原型/PPT/落地页/UI 稿,把 codebase 和设计文件丢进去自动读出 design system,做完一键打包给 Claude Code 生成生产代码,订阅里送不另外收费。花叔的解读戳中要害:Claude Design 真正瞄准的客群是连打开 Figma 都嫌麻烦的独立开发者和非设计师,专业设计师并不在它的火力线上。Figma 问”如何让设计做得更专业”,Claude Design 直接拆掉问题——构建”一个人从想法到上线产品、中间无需任何协作”的完整闭环。同周 Anthropic 完成 Word/Excel/PowerPoint 的 Office 全覆盖(Excel 去年 10 月、PowerPoint 今年 2 月、Word 4 月 10 日公测)——首要切入用例是法律合同审阅,用专业垂直场景绕开 Copilot 的泛化竞争。OpenAI 同周成立 $15 亿合资公司 DeployCo 直接做企业部署。一边是 AI 应用公司的供应商,一边是它们的直接竞争者。

应用层公司能做的,是把基础设施重新长出来。Notion 是本周最有参考价值的样本——三年内重写 4-5 次 Custom Agents,从 2022 年底拿到 GPT-4 access 就开始做,但前两次都因模型能力不足(无函数调用、上下文窗口过短)失败,直到 2024 年初 Claude 3 Sonnet 才出现转机。CSDN 援引 Notion 团队的总结:真正的突破来自把模型能力、工具抽象、权限设计、评测体系整合进同一套框架——模型变聪明只是其中一环。Notion 副总在 Latent Space 播客里给的更尖锐:未来搜索流量主体将从人转向 Agent,检索/排序层比基础模型训练更值得投入。换句话说,应用层公司的护城河来自能不能成为 Agent 调用的基础设施层。

🔹 Anthropic 估值万亿反超 OpenAI——”看起来像真的”已免费,”看得出是真的”反成新稀缺

资本市场本周第一次明确为”被相信”重新定价。新智元报道:Anthropic 在 Forge Global 等私募二级市场估值已逼近 1 万亿美元(部分报价 $1.05 万亿至 $1.15 万亿),OpenAI 估值约 $8800 亿——**三个月内 Anthropic 从 $3800 亿翻了接近3倍。Anthropic 的用户体量远小于 OpenAI,但开发者塔尖每周消耗几千美金 API 成本——商业兑现已替代日活成为新的定价锚点。这是一组关于”被选中”的硬数据:当所有人都在发布模型,谁能持续被付费才决定估值。

但”被相信”是工程纪律的副产品。同周机器之心报道:针对用户持续数周的”Claude Code 变笨”反馈,Anthropic 4 月 23 日发布官方分析,承认问题真实存在。问题源头并非模型能力退化,是三个独立改动叠加:3 月初推理强度从”high”调到”medium”以减少延迟(4 月 7 日撤回)、3 月 26 日新增的会话缓存清理逻辑出现 Bug 让 Claude 在长 session 中”持续失忆、健忘且重复”(4 月 10 日修复)、4 月 16 日新增”工具调用间不超过 25 个词、最终回复不超过 100 个词”的系统提示词反而损害复杂任务表现(4 月 20 日撤回)——三件事都意外影响了 Sonnet 4.6 与 Opus 4.6/4.7。Anthropic 在分析中坦承”内部使用与外部环境脱节”。Simon Willison 同周还披露过另一件事:Anthropic 在 ~2% 新 prosumer 注册用户上跑了一个 A/B 测试,悄悄把 Claude Code 从 $20/月套餐里挪走(保留了换名为 Cowork 的同款产品),社区注意到后 Anthropic 撤回 pricing 页面变更。两件事拼起来:一家估值万亿的 AI 公司在产品配置上仍会犯反复横跳的错误,差异在于愿不愿意公开承认。Cat Wu(Anthropic Claude Code 产品负责人)在 Lenny’s Podcast 给的一句话很尖锐:Claude Code 源码泄露经过两层人工审查仍漏过,被她定性为”流程失败”。把流程失败如实说成流程失败,本身就是一种工程纪律。

内容侧的副作用同步显形。OpenAI 本周发布 GPT Images V2,AI 范儿实测覆盖人像摄影、产品宣传图、名人社交账号截图、医院处方单、苹果折叠屏海报、马斯克发布会现场——一句中文提示词出图,用户无法分辨真假。Digiday 同期报道营销策略人集体撞上”sameness trap”:Bodacious 创始人 Zoe Scaman 把 NotebookLM 和 ChatGPT 用在研究与创意打磨上、Claude 是她的”second brain”;Zeal CSO Lorna Hawtin 团队在 Claude 内定制了”Banging Brief Bot”审核策略简报;Nick Manning 等多位资深策略师公开承认 NotebookLM/ChatGPT/Claude 已经是日常二脑,但工具的可预测性正在压制创意——所有人用同样几把锤子,输出回归均值。数英 DIGITALING 本周一篇文章给了一组反向样本——5 个被认为”没有 AI 味”的广告创意:蕉内让新疆棉花工人写文案,拙朴的文字反而入心;瑞幸×陶喆联名借 meme 文化和经典改编串烧;vivo 用全球景观大片传”最好的作品在路上”;Canva 用老年摇滚乐队制造代际戏剧张力;美团联合 PAWPAW 木瓜创意做的 3 分 15 秒纯 AI 短片,围绕”麻烦死了”办葬礼展开荒诞剧情,反而通过废话文学实现了去油腻。文章核心论点:“AI 越发达,创意越可贵”——这里贵的是”看得出有人在场的痕迹”。

三层拼起来构成本周很锋利的悖论:AI 把”看起来像真的”做到免费,”看得出是真的”反而稀缺。

📌 延伸阅读:Everything is coming down: ChatGPT ads are getting cheaper · OpenAI 推出 ChatGPT CPC 广告,PubMatic 高管离职 · Exclusive Leaked Deck Reveals StackAdapt’s Playbook for ChatGPT Ads · Meta广告收入首超Google:从搜索收割到算法制造需求 · DeepSeek-V4: Million-token context for agents (Hugging Face) · Introducing GPT-5.5(OpenAI Blog) · The $60B Cursor Deal, Claude Design Comes for Figma · Cursor被收购背后:AI应用护城河正在瓦解 · Claude Design上线,Figma股价跌7% · Claude 进驻 Word:Office 三件套完成,法律合同是首要切入口 · Notion推翻重做4次Agent的复盘 · Anthropic估值破万亿美元,超越OpenAI(新智元) · Anthropic承认Claude Code降智,公布两个Bug原因 · Claude Code被踢出$20套餐?(Simon Willison) · Cat Wu:AI时代PM的核心能力是压缩想法到交付的时间(宝玉AI) · GPT Images V2发布:以假乱真,真实失效 · Marketing Strategists Search for a Solution to AI’s All-Too-Predictable Outputs · 5个”没有AI味”的广告创意案例点评

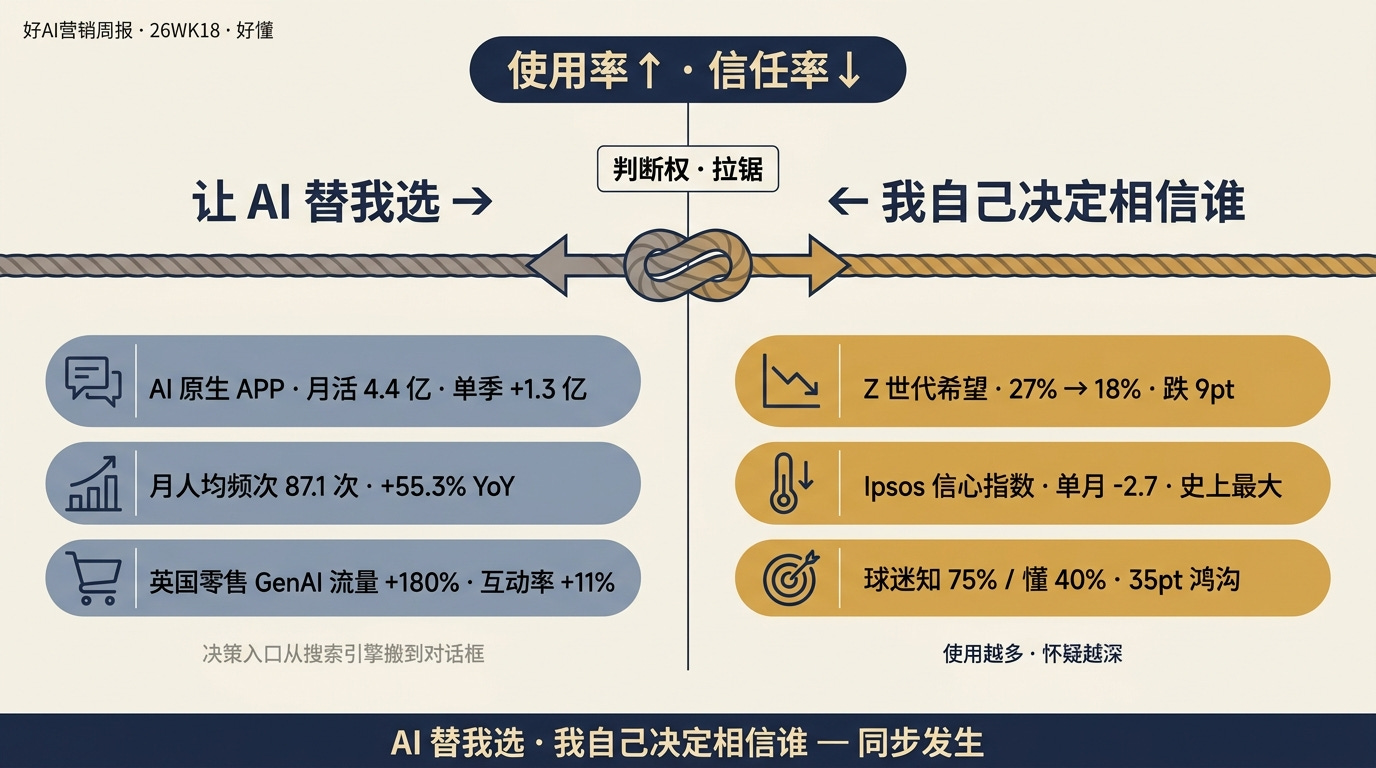

💡 好懂·行为迁移|AI 替我选,但我自己决定相信谁

消费者本周给出了一组很清晰的两层信号:「怎么选」交给了 AI——使用规模/频次/时长全面跃迁;但 「相信谁」反而抓得更紧——使用越多、希望越低、信心越差。把判断权”让”出去和”收”回来这两件事正在同时发生——下面三组样本依次拆开两端的边界、悖论和反向运动。

📊 信号强度:9/10 ➡️(上期 9/10)

🔹 中国 AI APP 月活破 4.4 亿——决策入口正在从搜索引擎搬到对话框

QuestMobile 本周报告显示:中国 AI 原生 APP 月活已达 4.4 亿,2026 一季度单季新增 1.3 亿,头部格局为豆包(3.45 亿月活)、千问(1.66 亿)、DeepSeek(1.27 亿)。月活只是表层信号,结构性的变化来自黏性数据——行业月人均使用频次 87.1 次(同比 +55.3%)、月均使用时长 173.3 分钟(同比 +41.4%);豆包月均 54.8 次,是千问 19.8 次的近三倍——头尾差距正在固化。这意味着 AI 已经从尝鲜动作沉到了消费者的日常。当一个工具被打开的频次接近微信、抖音的量级时,它已经升级成新的入口。

英国一侧的数据更直接。Adobe 对英国零售网站数百亿次访问的追踪显示:2026 年 3 月 GenAI 来源流量同比 +180%,且这部分流量质量显著高于其他渠道——互动率高出 11%、停留时长多 43%、跳出率低 29%。但 Marketing Week 同期一篇调查发现,调查样本超过 2000 名英国受访者中,大量零售网站的产品页对 AI 不可读,无法被 AI 准确解析和引用。流量在涨、但你接不住。

Marketing Week 另一篇《AI 代购时代品牌如何存活》给出了一个更结构化的判断:”互联网正从’链接经济’转向’答案经济’”——消费者不再点链接、浏览页面、对比结果,AI 替他们完成了比价、筛选、评估,直接给出推荐。流量减少但买家质量提升:AI 预筛选把窗口购物者剔除,留下决策就绪的用户。传统流量指标正在失去意义,转化率会结构性提升但绝对访问量下降——而这两个数据看起来都不像”健康”。

决策路径上:消费者把”第一轮筛选”的判断权外包给了 AI。这个动作不只在零售。澳洲 EV 调查 95% 决策在到店前完成(上期已述)、IAB 报告 last-click 归因失效(联盟营销面临测量体系根本性重建)、Forrester 已要求 CMO 从”营销绩效”转向”增长问责”——同一件事的不同切面。放回品牌实操:你的产品页、你的官网、你的论坛 UGC,第一读者从「人」换成了「AI」。还在按”人会扫描什么”做信息架构的品牌,正在被这个迁移悄悄删除。

🔹 Z 世代 51% 用 AI 但希望从 27% 跌到 18%——使用 ≠ 信任

跟”用得越来越多”同步出现的,是”信得越来越少”。盖洛普《Z 世代的声音:AI 悖论》报告:美国 14-29 岁人群中 51% 高频使用 AI,但对 AI”充满希望”的比例从一年前的 27% 跌到 18%,31% 感到愤怒、42% 持续焦虑。已就业 Z 世代里 48% 认为 AI 职场风险远大于收益(一年内激增 11 个百分点)——驱动他们高频使用 AI 的核心动力是恐惧。报告引述:77% 高管拒绝给”不懂 AI”的员工晋升,60% 管理层考虑裁掉这批人。高使用率背后是恐惧在推。

Ipsos 4 月全球消费者信心指数 46.7,单月跌 2.7 点——除 2020 年 4 月 COVID 首次冲击外的史上最大单月跌幅,30 个受访国中 20 国下滑、四大子指数全线走低,亚太尤甚(泰国 -10.9 点、马来西亚 -6.x 点)。Ipsos 同期发布的 2026 年气候变化民调进一步显示:过去 11 年气温持续创新高,但 31 国受访者认为”个人需要采取行动”的责任感反而下降——59% 认为本国做得不够,但气候变化在《What Worries the World》关注度仅排第 11 位。严重性认知与行动意愿已完全脱钩——这种”知道但不动”的姿态,本质是对”信什么、靠谁”的弥散性怀疑。

Horizon Sports & Experiences 体育营销研究给了一组更具体的认知-理解差:超过 75% 的球迷知道身边在用 AI,但仅约 40% 真的理解 AI 在做什么——35 个百分点的鸿沟。报告把这个鸿沟定性为信任风险:当受众知道 AI 在场但不理解它在做什么,沉默的猜疑会自动产生。

三组数据合在一起的尴尬画面:消费者的决策助手是一个被满意度指标训练出来”不挑战用户”的系统,使用频次和时长在涨,但”我相信它”的比例反而在跌。放回品牌沟通:”AI 赋能”叙事正在踩雷。Z 世代恨它又用它的姿态,意味着以”赋能/效率/聪明”为核心信息的传播话术正在系统性失效。要换的是底层 framing——从”AI 帮你做”切到”AI 由你掌控”。

🔹 蕉内 10 周年发布《体感科学》白皮书——消费者抢回”相信谁”的判断权

跟前两个案例反向,本周出现一组主动信号——一批消费者在主动把”相信谁”的判断权握得更紧。Top Marketing 报道 Crocs 第三度联名泡泡玛特(前两次分别是 2023 年 CRYBABY 和 2025 年 SKULLPANDA),这次借 Crocs 入华 20 周年与泡泡玛特 MOLLY 诞生 20 周年的同龄契机推出三款人格化设计。文章引用的核心数据:情绪消费市场规模已突破 2.7 万亿,超 90% 年轻消费者认可情绪价值,近 60% 愿为情感共鸣支付溢价。结论很直接——品牌联名的竞争力已从流量互换升级为价值观共振;Crocs 选 IP 不再看粉丝量,看”情绪锚点是否对得上品牌内核”。

蕉内 10 周年的动作更系统。品牌星球 Brandstar 报道:蕉内成立 10 年明确「专注体感科学,始终聚焦于内」战略定位并成立体感科学院,同步预告联合中国纺织信息中心、第一财经发布《体感科学:舒适感知的底层机制与评价体系》白皮书,把舒适拆为温度(”+℃热皮”锁温 32-34℃)、湿度、触感(”-℃凉皮”碱溶纱透气工艺)、压力、防护五个可量化维度。这步动作把”为什么相信我”从感觉转成数据——发白皮书 + 成立科学院 + 联合权威机构,本质是定义行业标准,让”被相信”这件事在自己定义的尺子上落下来。

第三组样本来自茶饮。新消费智库报道沪上阿姨 2025 年营收 44.66 亿、净利 5.01 亿、门店 11,449 家完成万店跨越——重点是文章给的判断:”增长不由任何单一变量驱动,没有爆品、没有价格战、没有战略转向”,靠的是万店之后的系统化复制能力。新茶饮行业整体进入存量竞争阶段后,真正拉开差距的是”我能不能在第 11000 家门店里给你和第一家同样的产品”——速度已经不再是稀缺。林里 LINLEE 柠檬茶的路径更反直觉——14 年没有打过价格战、没做过万店扩张、没搞 IP 联名爆款,单点深耕一个品类,2025 年做到 27 亿 GMV、单店年均 GMV 超 800 万、全国 1900+ 家门店,2026 年初完成数千万元 A 轮融资、估值近 10 亿。意外胜出的关键是一只小黄鸭——成本几块钱的实物赠品,被消费者搬到办公桌、晒到朋友圈、拍成短视频。营销兵法的拆解定性:”小黄鸭赠品的爆发不是营销设计的结果,而是意外验证了’低成本实物道具可以替代数字积分成为社交货币’。”消费者把”相信谁”押到了”我桌上这只小黄鸭”上,”会员积分能换什么”的旧锚点不再奏效——这件事和沪上阿姨万店复制是同一种动作的两种表达:把品牌承诺拆成一千个可被消费者自己验证的小动作。

机制层面:当 AI 让”做加法”越来越便宜(无限内容、无限人格、无限版本),”做减法”——选择把品牌押在某一个具体可验证的物件、数据、体验上——反而成了最贵的动作。营销战场正在出现两条赛道:一条是 AI 加速的”内容长尾”,比拼的是产能;一条是”可被反复验证的品牌锚点”,比拼的是减法纪律。前者会越做越便宜,后者会越来越值钱。

📌 延伸阅读:QuestMobile:中国AI APP月活破4.4亿,黏性双涨 · AI Traffic Is Surging But Many Retail Sites Aren’t Readable · Brands and Agentic AI Shopping · Z世代又恨又离不开AI:使用率高但信任崩塌(盖洛普报告) · Ipsos Consumer Confidence April 2026 · Sports Guidance to Brands From Three Sources · AI Shifts CMOs From Marketing Performance to Growth Accountability(Forrester) · Crocs三度联名泡泡玛特:IP联名3.0时代的情绪营销方法论 · 蕉内10年:体感科学定义舒适新标尺 · 沪上阿姨万店后:系统驱动取代规模驱动 · 林里LINLEE柠檬茶:小黄鸭IP撑起10亿估值

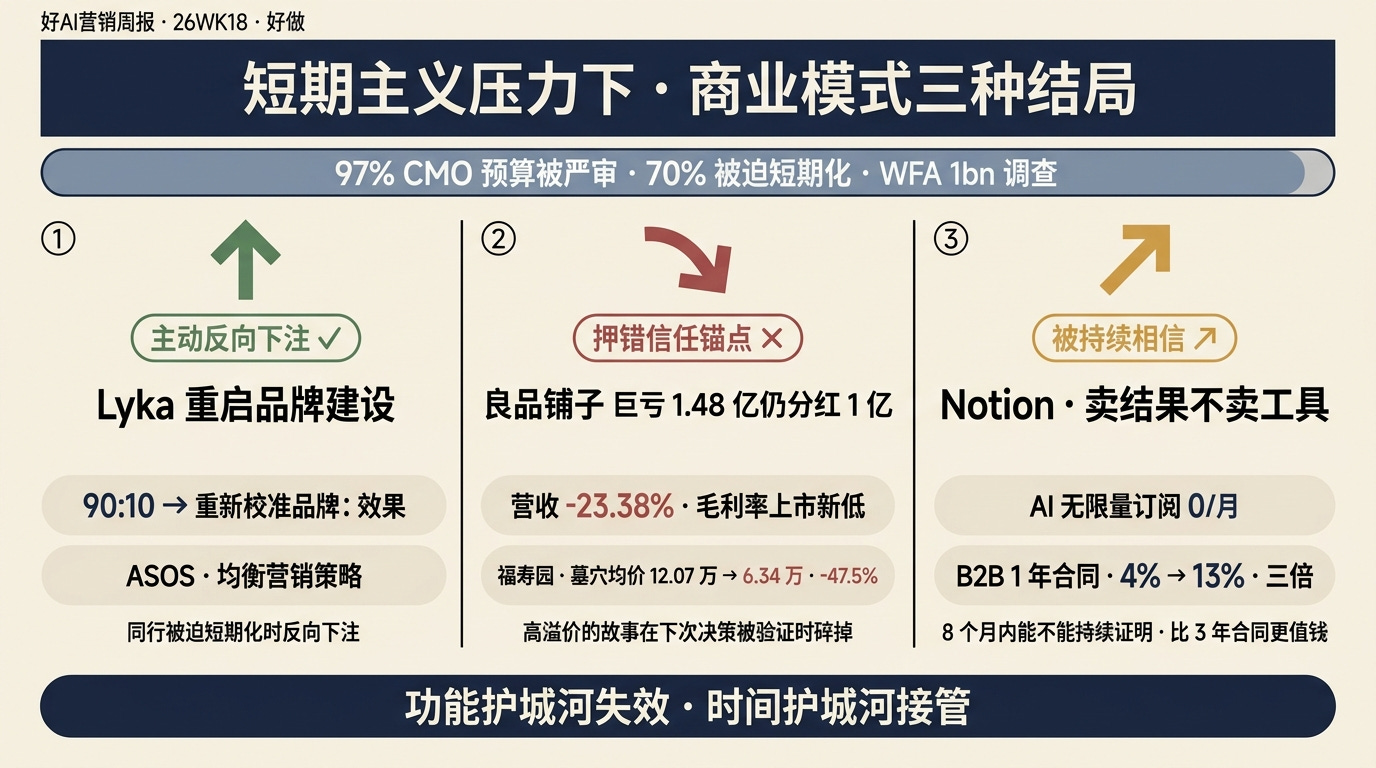

🔧 好做·商业变革|短期主义竞争激烈,长期信任反而值钱

商业变革本周的画面是一组很矛盾的数据:97% 的 Top CMO 报告预算被更严格审视、70% 被迫转向短期目标、ICONIQ 数据 B2B 短合同从 4% 飙到 13%——短期主义的压力和竞争在加深。但同周 Lyka 重新投入品牌广告建设、ASOS 重启”均衡营销”、Forrester 要求 CMO 从绩效转向增长问责、Notion 把商业模式从”卖工具”切到”卖结果”——一批人在反向下注”长期信任”。下面拆三件事:被迫短期化时谁选择反向下注、押错信任锚点要付什么代价、短约时代靠什么真正撑起溢价。

📊 信号强度:8/10 🔻(上期 9/10)

🔹 WFA 调查:97% 顶级 CMO 预算被更严审视——短期主义抬头时的反向下注

Marketing Week 本周报道 WFA 全球风险晴雨表(Global Risk Barometer)调查了 46 位来自 39 家企业、合计掌控 $61bn 广告预算的顶级营销人,平均单人预算 $1.33bn。三个数字告诉你压力的烈度:97% 报告预算正受到更严格审查(去年是 82%);70% 认为必须牺牲长期战略转向短期目标(去年是 55%);92% 表示被要求以更少资源完成更多工作;91% 认为当前宏观环境比 12 个月前更不可预测。连均值 $1.33bn 预算的顶级营销人都被迫短期化,说明这轮压力是结构性的——不是某家公司的执行问题。

但反向下注同周出现。澳大利亚鲜宠粮品牌 Lyka 完成 Series C 融资 6700 万澳元后任命前 Optus 营销人 Cam Luby 为首任 CMO。Mi3 报道里 Luby 上任六周明确两件事:一、把当前严重偏向效果广告的 90:10(performance:brand)投放比例重新校准、推动品牌建设投入;二、把”建立品牌信任”作为核心目标。Luby 坦言创业公司对品牌逻辑需要充分说服和讨论,但这恰好倒逼他跳出传统大公司路径。同周 Marketing Week 报道 ASOS 也宣布转向”均衡营销策略”重启用户增长——同时加投品牌和效果两端,因为获客和留存都遭遇瓶颈,无法选边站。

机制层面,反向下注是有依据的。Marketing Week 同期一篇分析提供了交叉证据:受严格监管的品类(食品饮料、酒精、博彩、金融、成人用品)反而更倾向于做品牌广告——监管限制把”产品功能 + 价格”这条最直接的转化路径堵了,长期反而强化了品牌资产。Branding Strategy Insider 一篇文章给出更直白的判断:”营销失败很少是营销本身造成的——它不过是暴露了组织深层的结构性问题。”短期主义抬头会先把绩效营销做爆、再把绩效营销做废——因为同一招所有人都在用,效率回归到行业均值。这时候选择”做长期”反而成了一种很反共识的差异化。把 97% 这个数字翻译成行动:当同行都在被迫短期化,恰好是反向下注的窗口期。要做这个动作必须能给 CFO 一个 6-12 个月内可被验证的中间里程碑。否则不叫”长期主义”,叫”看不见数据的烧钱”。

🔹 良品铺子 2025 巨亏 1.48 亿仍分红近 1 亿——押错信任锚点的代价

本周另一端是反面教材。虎嗅报道:良品铺子 2025 年营收 54.86 亿元、同比下滑 23.38%;归母净亏 1.48 亿(较 2024 年的 4610 万亏损扩大 220%)、毛利率降至上市以来新低 24.78%——但仍强行分红近 1 亿。文章把这个动作定性为”控股股东宁波汉意在债务危机下,借分红从上市公司体内提取现金”。”高端零食第一股”的故事失效后,公司剩下的角色就是大股东的”提款机”——消费者愿意为”高端零食”溢价的前提是相信你的故事,故事一旦不能在每一次复购里被验证,溢价归零、信任归零、公司治理风险接管定价权。

更极端的样本来自殡葬业。同周虎嗅报道福寿园 2025 年上半年经营性墓穴均价从 12.07 万元暴跌至 6.34 万元(降幅 47.5%),营收跌 44.5%,首次半年亏损 2.61 亿。根本原因并非需求萎缩——2025 年死亡率 8.04‰创 20 年新高,殡葬企业注册数量也创近年最高——真正在变的是消费者主动放弃高价墓地,转向海葬等生态葬(政府补贴最高 5000 元/具)。福寿园转身拥抱 AI:推出数字礼厅(270°环幕云端告别仪式)、AI 追思(多模态大模型动态化逝者照片)和纪念家元云祭扫平台。但这次”AI 转身”暴露了一个更深的问题——当实体稀缺资源的溢价(墓地+文化惯性)被政策+消费降级双重瓦解,传统高毛利(2023 年高达 92.8%)业务就必须向数字替代品寻找新定价锚点。福寿园真正押错的,是”消费者会一直为我相信的某种文化叙事付溢价”这个底层假设。

这两个案例和上期 Allbirds(41 亿跌到 3900 万)、奈雪(市值蒸发 95%)放在一起看是同一件事——消费者愿意为故事让渡判断权的前提,是故事在下一次决策时还得经得起验证。当外部条件(消费力、政策、AI)一变,”靠故事维持的信任”是最先碎的。CMO 此刻该问自己一件事:你给消费者的”相信我”的理由,是一个可被反复验证的物件、数据或体验,还是一个只能在情绪好时成立的叙事?这个问题决定了这家公司在下一波信心收缩里站在哪一边。

🔹 18 个月护城河被压成一个周末——短约时代,”被持续相信”反成新护城河

最后一组数据反过来说明”被相信”为什么会涨价。SaaStr 引用 ICONIQ《2026 GTM 现状报告》(基于 150 多名 B2B 软件高管调查):B2B 软件不足 1 年的新客合同占比从 2023 年的 4% 飙到 2026 年的 13%(涨 3 倍多),3 年长约从 28% 降到 23%;销售周期从 2025 上半年的 25 周压缩到 19 周。买家决策更快、但承诺更短——根源是 AI 赛道格局变化太快,不少买家计划 8 个月内就重新评估竞争格局。同样发现更早出现在另一篇 SaaStr 文章:”多语言本地化曾是 18 个月护城河,现在可被一个周末复制”——2010-2020 年间把产品本地化到 20 多种语言曾是 6 个月起步、需要专门工程师团队的工程,DocuSign 这类公司就是把它当作 18 个月护城河来建的;今天,让 Claude Code 跑两天搞定。功能护城河失效,时间护城河开始抢占其位:8 个月内能不能持续证明你还在做对的事,比 3 年合同条款更值钱。

资本市场已经在按这套新逻辑给软件公司重估。ServiceNow Q1 财报全线超预期——订阅收入 $3.67B 同比增 22%、ARR $14.7B、非 GAAP 运营利润率 32%、自由现金流利润率 44%、全年指引上调——但财报发布后股价盘后跌 13-15%。SaaStr 把这次命名为”近年 B2B 公开市场最诡异的时刻”:强财报 + 股价暴跌的组合背后是市场在用未来现金流模型重新打分——**当客户合同变短、能力变成可替代商品,企业软件公司”按席收费、自动续约、长期锁定”的旧定价基础在被一次性重写。同周 IBM 跌 10%、Salesforce 跌 7%、Oracle 跌 5%、Intuit 跌 7%——传统软件巨头被同一把尺子同步重估。

另一组刺眼的样本是老软件主动变差。SaaStr 创始人 Jason Lemkin 本周点名 Marketo(Adobe 旗下营销自动化工具):SaaStr 的邮件退订链接在 Marketo 上连续 2 周以上完全失效,构成 CAN-SPAM 违规。对应的支持团队先甩锅 Salesforce,再怀疑用户使用了其他邮件客户端,最后承认无法修复——而 unsubscribe 处理是邮件营销平台最核心功能之一。Lemkin 的判断很硬:”2026 年公开市场 SaaS 股票暴跌的真实原因,不是宏观、不是预算收缩,是大量 pre-AI 时代的 B2B 软件相对于 AI 原生替代方案已经主动变差,客户终于注意到了。”AI 把”换一套 MarTech 工具”的成本从”数周时间 + $300/小时咨询费 + 跨部门协调”拉到了”一个下午”。当原有软件主动出故障 + 自建成本归零,客户的容忍阈值会被迅速突破。

Notion 给出了一个跑通新机制的样本。范冰本周访谈拆解:Notion 在 2022 年 10 月 ChatGPT 发布前一个月就宣布转型 AI 公司,现已 700+ Agent 运行、2026 年 3 月单月发布 15 个新功能、AI 无限量订阅定价 $10/月带动增长。商业策略上的关键转变是从”卖 Lego 积木”转向直接为客户搭城堡——目标客户从”所有人”收窄到 EPD(工程/产品/设计)团队、优先服务”已经懂 AI 的顶层客户”。机制相同:当工具替代成本接近零,”我已经搭好了一个能解决你具体问题的交钥匙方案”才能换 12 个月续约。

机制和好懂层蕉内、沪上阿姨、林里 LINLEE 是同一件事——做减法(聚焦特定客户、特定问题、特定可验证物件)反而成了短约时代的护城河。Forrester 本周对 CMO 的研究给了一个组织侧的对照命题:”AI 推动 CMO 从营销绩效(marketing performance)转向增长问责(growth accountability)”——治理 AI 系统、对结果负责,意味着 CMO 不再只是采购效果广告,是要为”消费者会不会一直回来”负责。这个职能升维和 Notion”卖结果”是同步的——所有人都被推着对”是否被持续相信”做出明确承诺。甲方的采购清单需要重做:从”功能清单 + 价格”切到”6 个月里程碑 + 退出成本 + 续约率”——能持续证明价值的供应商溢价会涨,做不到的会被在 13% 那个数字里淘汰。

📌 延伸阅读:Global Top Marketers Budget Pressure(WFA Global Risk Barometer) · Lyka CMO:品牌投入从10%重建到平衡 · ASOS Balanced Marketing Strategy · Advertisers in Regulated Categories Effectiveness · Marketing Rarely Fails on Its Own · 良品铺子巨亏仍分红:大股东「提款机」真相 · 殡葬巨头溃败,AI永生接盘 · It’s Not Just You: Customers Are Asking for Shorter and Shorter Contracts in the Age of AI · AI Coding Can Turn an 18-Month Headstart Into a Weekend · 5 Interesting Learnings from ServiceNow at $14.7B in ARR · A Terrible, Terrible Week in Software Stocks · The Real Reason B2B Stocks Are Crashing in 2026: The Software Just Isn’t Good Enough (SaaStr) · Notion 如何在 ChatGPT 之前转型 AI 公司

以上为本期正文,以下为附录。

📡 本周雷达

695 篇高分内容中,正文引用 42 篇 + AI 速递覆盖 28 篇,以下为正文未覆盖的跨域趋势信号——

Agentic AI 一周内集体接管营销基础设施层 · 信号强度 8/10 · 9 篇

Adobe(CX Enterprise,绑定 Omnicom/WPP)、Google(Ads Advisor 三项 Agentic 安全功能)、The Trade Desk(Koa Agents,Stagwell 首发)、Taboola(Realize+ 自动化广告主投放)、Fox(AdStudio)、Meta(Business Assistant 全球扩张)、Canva(AI 2.0 升级营销生产链)、Klaviyo×Canva(设计-发送一键打通)、Mondelez(招全球负责人押注 AI 购物机器人)——同周内全球营销基础设施层被 Agentic AI 集体改写,从”工具试水”切到”架构重构”。

→ 追踪建议:下周看哪家 Agentic 平台先公布首批客户 ROI 案例,谁能跑出”测量框架+真实增量”双闭环,谁就拿走未来 3 年品牌端的预算分配权。

代表来源:Adobe CX Enterprise · Google Ads Advisor · The Trade Desk Koa Agents · Taboola Realize+ · Fox AdStudio · Meta AI Business Assistant · Canva AI 2.0 · Klaviyo×Canva · Mondelez 押注 AI 购物机器人

人形机器人迈过商业化拐点 · 信号强度 8/10 · 6 篇

北京亦庄半马 300 台机器人参赛、67% 完赛率(荣耀「闪电」夺冠);高德发布 ABot 体系+机器导盲犬「途途」首次开放环境实战;智元一次性发布 7 种机器人标准化解决方案;自变量机器人完成近 20 亿元 B 轮(小米/红杉中国领投);智能机器人列入中国 6 大支柱产业。马拉松完赛证明本体硬件已可商业化、资本与政策同步聚焦”机器人大脑”模型层——行业从”能不能走”切到”能干什么活”。

→ 追踪建议:下周看下游谁先开出第一个非展示性付费场景(导盲/巡检/物流/安防),具身智能进入”按工时收钱”测试期。

代表来源:北京亦庄半马 · 高德 ABot+途途 · 智元 7 种解决方案 · 自变量 20 亿 B 轮 · 机器人列入支柱产业 · 本体路线内卷,智能成新焦点

全球代理商被预算与 AI 双向挤压 · 信号强度 7/10 · 7 篇

Digiday 调研:代理商把预算增长预期推迟到 2027 年、对 AI 冲击的担忧从 11% 跳升至 38%;M&C Saatchi 澳洲业务营收暴跌 31.9% 面临重组;Canva 紧急挖前 Coles 360 数据主管备战 IPO;CommsCon 2026 三场议题集中在”组织竖井是品牌声誉最大隐患”;澳洲独立代理商寻”本土作品打全球机会”;Mars Petcare CGO Najoh Tita-Reid 离职转型 AI;Ad Age 周冠军 CeraVe(TikTok 罗密欧朱丽叶)vs 输家 Hallmark(被批洗白)。代理商正同时被甲方预算紧缩与 AI 上游侵蚀夹击——组织能力比 idea 更紧迫。

→ 追踪建议:下周看哪家 holding company 先公开”AI 驱动重组方案”或”按结果付费”新合同结构,第一份样板会决定 2026 下半年代理商行业的游戏规则。

代表来源:Digiday 代理商预算预期推迟 · M&C Saatchi 澳洲暴跌 31.9% · Canva 挖人备战 IPO · CommsCon 组织竖井 · 澳洲独立代理商打全球 · Mars Petcare CGO 离职 · Ad Age 周冠军/输家

零售媒体网络蔓延实体新场景 · 信号强度 7/10 · 6 篇

Sam’s Club 开放店内音频与加油站视频广告位、打通销售数据;Home Depot 旗下 Orange Apron Media 接入 Reddit/Pinterest(业界首个零售媒体外部投放);Works Media 抢占农场与建筑工地(17 亿澳元 ag spend,250+ 站点);Foxtel Media 推 LinearIQ 把传统线性电视转数字化购买;Yahoo×Guardian 为广告主开 DSP 直通通道;Viant $4000 万美元收购 TVision 构建 CTV 注意力测量三角。零售/CTV/线性电视/实体场景同步被改写为”可程序化购买的广告位”——长尾媒介正从概念变成可买入的产品。

→ 追踪建议:下周看 Walmart Connect / Amazon Ads / Kroger Precision 是否跟进开新场景广告位,验证零售媒体网络是否已成”实体世界的程序化”标准。

代表来源:Sam’s Club 加油站广告 · Home Depot 接 Reddit/Pinterest · Works Media 农场+工地 · Foxtel LinearIQ · Yahoo×Guardian DSP 直通 · Viant 4000 万收购 TVision

银发经济从概念跃入 30 万亿赛道 · 信号强度 7/10 · 5 篇

36 氪研究院《2026 中国银发经济产业报告》:2035 年规模将达 30 万亿;东犁退休俱乐部获亿元 B 轮融资(活力银发族社交生活);VFS 数据:中国退休人员已占整体签证申请量三分之一以上,成出境游最大消费群体;儿童 AI 玩具 Jollybubu 获数千万元融资(两端人群同步被 AI 玩具/陪伴覆盖);正文好做案例 2 福寿园经营性墓穴均价跌 47.5% 转身做 AI 永生(消费降级×AI 转身在银发场景同步出现)。老龄化从”政策概念”切到”资本配置坐标”——8/30 万亿的口径首次进入主流投资者议程。

→ 追踪建议:下周看哪个消费品牌(食品/医疗/陪伴/出行/旅居)公布首个银发专属 SKU 或 sub-brand 起盘动作;银发市场不缺需求缺产品。

代表来源:2026 银发经济 30 万亿报告 · 36 氪银发产业研究 · 中国银发出境游主力 · 东犁退休俱乐部亿元 B 轮 · Jollybubu 儿童 AI 玩具数千万融资

联盟营销+CTV+广告归因体系全面重构 · 信号强度 7/10 · 7 篇

IAB 澳洲报告:42% 广告主加码联盟营销、ROI 满意度 95%,但 AI 正在颠覆传统归因;IPA 白皮书警告平台私有数据正侵蚀广告效果测量客观性,呼吁回归联合行业测量;TikTok 扩展 IAS/Cint 等三方测量稳定广告主信心;IAB 研究:社交广告占数字市场 40%,创作者营销成品牌标配;Marketing Week:bot 流量精密化致”无效流量”成数字广告隐性损耗主因;Netflix Q1 广告营收冲击 30 亿美元,程序化购买正式接入;YouTube 把音频独家授权 SiriusXM 销售。Last-click 归因失效后,联盟/CTV/创作者/音频四条新长尾被同步抢占,但归因和测量体系跟不上扩张速度——所有人都在卖新广告位,没人能证明它真的有效。

→ 追踪建议:下周看 IAB / 4A / WFA 是否启动跨平台联合测量标准提案,谁先把”AI 时代的归因”做成行业基础设施,谁就拿走未来 5 年广告效果话语权。

代表来源:IAB 联盟营销报告 · IPA 联合测量白皮书 · TikTok 扩三方测量 · 社交广告占数字 40% · 无效流量隐性损耗 · Netflix Q1 广告营收 30 亿 · YouTube 音频授权 SiriusXM

联名IP/情绪经济持续,但门槛抬升到”被反复验证” · 信号强度 6/10 · 5 篇

雷军 15 小时直播喝红牛求代言、红牛次日公关回应(自然反应而非 brief);白象签孙颖莎重塑国民品牌情感;幸运咖官宣梁朝伟+迪丽热巴双代言、蜜雪系 5 亿砸咖啡升级;补水啦签姆巴佩迎战 2026 巨头围攻电解质水赛道;麦当劳「牡丹楼」广州快闪利用粤菜谐音梗深做本土化。联名/情绪/IP 仍是流量打开器,但消费者对”营销姿态”的容忍度在下降——能撑起溢价的,是”代言人之后的产品/品类基本盘是否撑得住”——代言人本身已经不够。

→ 追踪建议:下周看哪个联名案例公布”联名后 30 天复购率/搜索词份额”等可验证后效数据,把”声量”翻译成”被相信”的样本会更值钱。

代表来源:雷军直播喝红牛求代言 · 白象×孙颖莎国民品牌情感 · 幸运咖×梁朝伟+迪丽热巴 · 补水啦签姆巴佩 · 麦当劳「牡丹楼」快闪

正文引用 42 篇 + AI 速递覆盖 28 篇 + 雷达覆盖 45 篇 = 115/695 篇(含跨板块共用,文章可同时出现在速递和雷达中)。

关于好AI营销周报

感谢阅读,期待下周再见。我是吴皓(Hao Wu),在市场研究行业做了 10+ 年,现在用 AI 重新定义洞察这件事。

「好AI营销周报」(好会洞察 Good Insight 出品),聚焦 AI 驱动的营销变革与商业信号,由Hao与小Hao(AI 营销 Agent)协作,每周扫描 200+ 中外精选信源(微信公众号、中外播客与视频、X 推文、网站等)、筛选 500+ 篇内容,从噪声中提取信号,并分享 Hao 的第一手 AI 实操经验。面向 创业者、CMO、品牌总监、市场研究负责人以及 AI 从业者,覆盖 AI 动态、消费行为和需求变化、商业模式变革,每周二更新。

欢迎各类 AI、营销、消费者和市场研究相关的商业合作,直接回复本邮件或联系 hao@goodinsight.ai

好AI营销周报 · 好看 · 好懂 · 好做 · 好会洞察 Good Insight 出品 · 小Hao 从 695 篇高分内容中筛选 · Hao 审核 · 2026-04-26

感谢阅读,下周见。