好AI营销周报 · 26wk16|从「假装用AI」到「重新定义问题」

别用汽车和马车赛跑,而是要去到更远的地方

🤖 小Hao 是你的 AI 营销 Agent——每周替你过滤噪声,保留信号。

📊 26wk16 · 7天 · 200+个信源 · 569篇高分内容 · 267篇5分

📊 内容领域分布:👀好看 261(AI本周发生什么) · 💡好懂 170(行为与需求如何变化) · 🔧好做 138(带来什么商业变革) · 未分类 0

💬 Hao’s Take

汽车刚出来的时候,人们的第一反应是和马车比谁跑得快。真正改变世界的,是用汽车去马车到不了的地方。

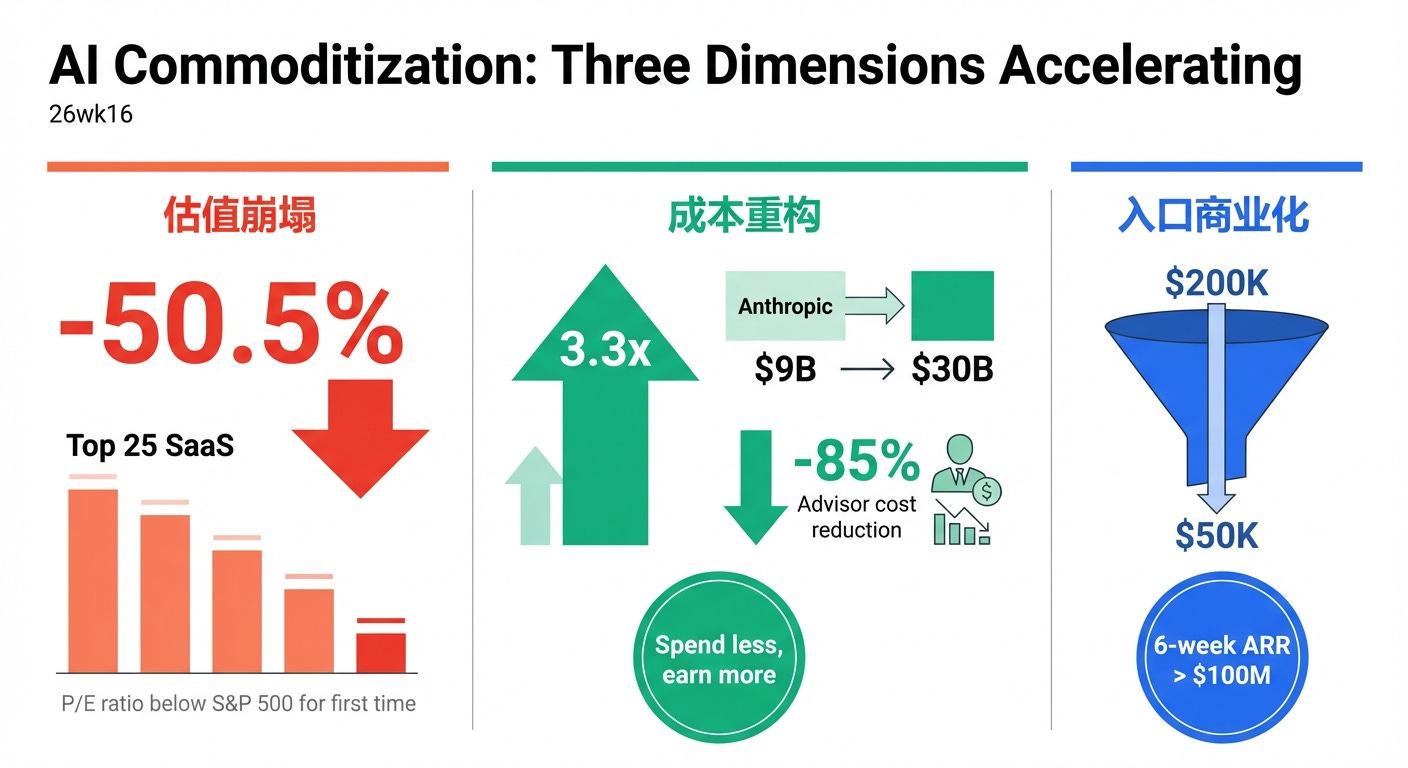

AI的势不可挡。美国Top 25 SaaS公司半年市值跌了50.5%——那些我们熟悉的、卖能力、可规模化复制的软件服务,越来越不值钱。另一边,AI大模型的商业化高歌猛进:Anthropic四个月营收翻3.3倍到$300亿,OpenAI上线搜索广告,六周广告ARR破亿。能力在贬值,但围绕AI建立新商业模式的公司在爆发。

为了缓解焦虑,开始用AI就够了吗?国内外互联网大厂首当其冲,把AI使用率写进KPI,AI调用次数和使用时长纳入绩效评估,员工为完成KPI而”表演性使用”,反而效率下降——好比小时候寒假作业要求每天写一篇日记,最后变成了开学前一晚补30篇的流水账。HBR研究也指出:企业中AI过度依赖正在消解专业判断力和组织信任。你以为团队在用AI提效,其实关键决策能力在被悄悄抽走。归根到底,提效只是在同一条赛道上跑得更快,赛道本身没变。

而把AI用在重写商业规则的人,获得了完全不同的回报。

定价:从按使用收费转向按结果收费。 HubSpot把AI客服从按对话次数改为按成功解决收费——供应商开始为结果买单,品牌试错成本归零。

团队:从团队规模转向Agent编排能力。 SaaStr从20人缩到3人+20个Agent,营收从-19%逆转至+47%,人从执行者变成编排者。

场景:做之前做不到的事。 星聚会花近亿自研AI,不是优化KTV音响——是通过AI可以针对每个人进行定制化评分和修音,解决”大多数人进KTV不敢开口唱歌”这个从来没人碰且传统认为无法解决的问题,GMV涨33%。

三家的共同点:没有一个是在用AI做原来的事做得更快,全都在重新定义什么事值得做。

每一笔AI预算都该问自己:我在为”做了”买单,还是在为”做好”投资?

以下是本期详细内容。

📰 本周AI速递

Anthropic生态爆发

Anthropic年化营收四个月从$90亿飙至$300亿(SaaStr援引20VC数据),训练成本仅OpenAI四分之一 -> 来源

Claude月活达2350万(据AI产品榜环比增长约88%),每用户年化收入是ChatGPT的30倍 -> 来源

推出Advisor Tool军师架构:Haiku+Advisor效果翻倍(vs Haiku),成本降85%(vs Sonnet) -> 来源

Managed Agents公开测试版上线,Agent基础设施全托管 [来源待补]

Claude Mythos Preview发布但因安全风险不对外开放 -> 来源

OpenAI商业化与争议

上线广告管理后台,投放门槛从$20万降至$5万,六周广告ARR破亿 -> 来源

代码暗示ChatGPT将支持转化追踪(内部代号”bazaar”),向效果广告演进 -> 来源

广告收入预测:2026年$25亿、2030年$1000亿 -> 来源

发布AI治理白皮书:全民分红、四天工作制、机器人税 -> 来源

收购媒体公司TBPN -> 来源

《纽约客》深度调查质疑Altman可信度 -> 来源

SaaS崩塌与AI资本重构

Top 25 B2B软件公司六个月市值跌50.5%,市盈率首次低于标普500 -> 来源

Q1全球$3000亿风投,AI公司占八成 -> 来源

SpaceX/OpenAI/Anthropic三大IPO预计超2000年后所有VC支持IPO总和 -> 来源

穆迪预警AI泡沫:20万亿蒸发倒计时 -> 来源

开源模型井喷周

智谱GLM-5.1开源,编码能力全球第一,8小时零干预交付Linux桌面 -> 来源

Google Gemma 4开源,Edge模型可在手机本地运行 -> 来源

DeepSeek上线专家模式和快速模式 -> 来源

MiniMax Music 2.6实现AI音乐实时生成与场景嵌入 -> 来源

面壁智能VoxCPM 2开源:2B参数支持30语种+9方言 -> 来源

AI × 市场研究

益普索推出Collective Innovation,将调研周期从数月压缩至数天 -> 来源

Reckitt用NIQ AI工具最高将研究周期缩短65% -> 来源

HBR:生成式AI如何规模化定性用户研究 -> 来源

艾瑞发布GEO生成式引擎优化2026行业报告 -> 来源

AI Agent基础设施

Databricks报告:仅19%部署Agent,已创建97%数据库分支 -> 来源

腾讯云推出Agent Runtime执行环境 -> 来源

Agent主机赛道爆发,大厂创业公司齐入场 -> 来源

Box CEO:Agent-first时代要求软件以机器可读方式暴露数据 -> 来源

具身智能融资潮

千寻智能30天融资30亿 -> 来源

VC Eclipse成立$13亿基金专投”物理AI” -> 来源

腾讯MoT-2B具身模型,22项评测16项最佳 -> 来源

宇树供应商灵心巧手估值飙至200亿 -> 来源

AI内容生产变局

AI短剧热度首超实拍剧,中国内容消费出现结构性拐点 -> 来源

AI音乐泔水漫灌,唱片巨头在拥抱与抵制间双标博弈 -> 来源

Luma AI举办AI广告创意赛,21条AI广告参赛Cannes Lions -> 来源

👀 好看·AI信号|AI能力的商品化加速——SaaS估值腰斩,Anthropic Advisor模式降85%成本,OpenAI开始卖广告位

AI能力商品化本周在三个维度同步加速。估值维度:SaaS公司市值六个月腰斩,市场在系统性惩罚”只卖能力”的商业模式。成本维度:Anthropic推出Advisor分层架构,同一任务用更便宜的模型编排即可搞定,高性能不再等于高成本。入口维度:OpenAI上线自助广告后台,AI搜索入口的商业化进入实操阶段。三个案例从市场信号、竞争机制到品牌直接影响逐层递进。

📊 信号强度:9/10 🆕

🔹 SaaS六个月跌50.5%,市盈率首次低于标普500——市场在惩罚”卖能力”的公司

SaaStr追踪的25家领先B2B软件公司(包括Datadog、Zscaler、GitLab、Workday等),过去6个月市值下跌超过50%。应用软件远期市盈率从2021年的84倍崩至当前水平,历史上首次低于标普500整体——2022年加息周期、2008年金融危机、2000年互联网泡沫都没出现过这个交叉。

SaaS的底层假设是:软件能力稀缺,用户按座位/按功能/按月付费。当AI能力以API形式普惠化,”做到某件事”的成本曲线在快速下降,按座位收费的逻辑就被抽空了。市场在说:AI能力可以近乎免费获取的世界里,”卖能力”这个商业模式的天花板需要重新估算。

资本端的流向提供了镜像。a16z援引Crunchbase数据:2026年Q1全球约6000家初创公司获得总计3000亿美元风险投资,较上一季度增长超过150%,AI公司占八成。杭州AI WEEK投资圆桌上,德同资本陆宏宇指出AI公司的KPI形式已变——Token消耗正在替代日活成为估值锚点。旧软件在贬值,AI基础设施在吸金。OpenAI同期向投资者披露广告收入预测:2026年25亿美元,2027年110亿,2030年1000亿——AI平台正从工具提供商向媒体平台转型。品牌的技术预算和媒介预算正在被同一个玩家争夺。

🔹 Anthropic四个月营收翻3.3倍至$300亿,Advisor模式降成本85%效果翻倍——高性能不再等于高成本

SaaStr援引数据:Anthropic年化收入从年初$90亿增长至$300亿,四个月3.3倍,反超OpenAI(SaaStr同周披露其月收入$20亿,约$250亿年化)。训练成本仅为OpenAI的四分之一。一家花更少钱训练模型的公司,在收入上超过了花更多钱的对手——这对”投入越多、成果越大”的行业假设构成直接挑战。

同一周Anthropic推出Advisor Tool(军师模式),重写了AI应用的成本结构。核心机制:Sonnet或Haiku全程跑任务,遇到判断力不足的决策点时自动调用Opus生成一份400-700 token的短计划,然后继续执行。Haiku+Advisor在BrowseComp上得分41.2%,是Haiku单独跑的两倍多(19.7%),与Sonnet单独跑相比分数仅低29%但成本低85%。”按需升级”正在替代固定模型选择:大量常规工作由廉价模型执行,只在关键决策节点调用更强的大脑。

消费端数据补充了竞争格局。36氪同周报道:ChatGPT月活9.61亿但增速明显放缓;Claude月活达2350万(据AI产品榜环比增长约88%),单月增速全球第一。Claude每用户年化贡献是ChatGPT的30倍——用户少但付费深度高,B2B企业路线在变现效率上系统性胜出消费互联网免费流量路线。Stratechery的Ben Thompson提供了更宏观的视角:Anthropic的最新模型Mythos因安全考量不向公众开放——这既是真实的安全判断,也是一种叙事策略。当一家公司说”我的模型太强了所以不能公开”,它获得的信任溢价可能比公开模型本身更有价值。AI头部竞争已经从”谁的benchmark更高”转向”谁的成本结构更优、谁的企业信任更深”。

🔹 OpenAI上线广告管理后台、门槛降至$5万、代码暗示效果广告——AI搜索入口的广告位竞价时代已开始

Digiday报道,OpenAI悄然向少数广告主开放了广告管理后台,界面布局与Google Ads大体相似。广告主首次可以实时监测投放效果、直接优化曝光和点击,无需再通过中介。投放门槛从原来的$20-25万骤降至$5万,仅按实际购买的库存计费。六周广告ARR已破亿美元。

Adweek同周获取了更深一层的信号:OpenAI广告系统代码中包含点击和转化类广告活动的支持迹象,内部代号”bazaar”。这意味着OpenAI正在从展示广告向效果广告演进——如果ChatGPT广告支持转化追踪,它将直接与Google搜索广告竞争底部漏斗预算。

当AI搜索入口开始卖广告位、门槛降到5万美元、效果追踪即将上线,品牌面对的问题已从”要不要关注AI搜索”变成”你的竞品已经在测了”。AI广告的尝试成本,已经从需要董事会审批降到了可以用实验预算覆盖。

📌 延伸阅读:The Leading Public Software Companies Are Now Down 50% · Charts of the Week: Venture’s $300B Quarter · 具身季报26Q1:宇树招股书、人形再思考(晚点播客) · Anthropic Hit $30 Billion and Training Costs a Quarter of OpenAI’s · Anthropic推出军师策略:Opus在后台指导Sonnet/Haiku执行 · Claude月活暴涨88%,每用户收入是ChatGPT的30倍 · Myth and Mythos · OpenAI has quietly launched its ads manager · OpenAI performance marketing expansion

💡 好懂·行为迁移|”有AI”就能用好?——企业中的3种AI错配

消费者已经在用AI”做对”品牌决策,企业端却出现三种系统性错配——表演性使用、部署鸿沟、能力侵蚀。三个案例从可见的荒诞、结构性的鸿沟到隐蔽的深层损害逐层深入。

📊 信号强度:8/10 🆕

🔹 大厂AI使用率写进绩效考核催生”假装用AI”,但消费者端49%已让AI选品牌——两端的速差就是鸿沟的来源

36氪旗下定焦One报道了一个正在国内外互联网大厂蔓延的现象:AI使用从”鼓励尝试”变成了”强制考核”。某些团队要求员工每周提交AI使用记录,AI调用次数和使用时长被纳入绩效评估。结果:员工为完成KPI而进行”表演性使用”——把本来手动5分钟能完成的任务拆成AI交互记录,效率不升反降。指标与目标已经脱钩。

这不是个别管理失误。当企业用旧的管理方式(KPI驱动)去推动新的工作范式(AI协作),指标本身就会变成阻碍。AI使用率不等于AI产出率。SaaStr同周总结AI Agent实施失败十大原因,排在首位的是”装完就忘”——企业买了工具,却没人持续投入时间管理Agent的工作流。工具采购是一次性支出,组织能力建设是持续投入。大多数企业做了前者、跳过了后者。

与企业端的表演形成鲜明反差的是消费者端的行为质变。NIQ全球美妆报告显示49%的美妆消费者已通过生成式AI获取产品推荐——不是查信息,是让AI替自己做品牌筛选。Kantar数据更尖锐:15%的消费者如果AI没推荐某品牌,直接判定”不适合自己”。AI在消费决策漏斗最顶端插入了一个新的过滤层。消费者已经默认由AI预筛品牌,而品牌所在的企业还在讨论”AI使用率够不够高”。消费者在”做对”(用AI做出更好的品牌决策),企业在假装”做到”(凑AI使用率KPI)。两端的速差就是一切问题的起点。

🔹 Databricks:67%用AI工具但仅19%部署Agent,Agent已创建97%数据库分支——鸿沟的两端不是快慢,是两个物种

Databricks发布《State of AI Agents 2026》报告,覆盖2万多家企业(含60%以上财富500强)。67%的企业在用AI驱动工具,但真正部署Agent的只有19%。这19%的部署密度已经改变了平台面貌:Agent创建的数据库占比达80%,数据库分支(测试和开发隔离环境)更是从接近零飙升到97%——Agent在开发流程中的渗透已接近全覆盖。

多Agent系统使用量四个月激增327%,从单功能聊天机器人到协调系统的转变正在加速。剩下的81%面对的真实处境:先行者的Agent已在持续产生数据飞轮,落后者要追的是复利差距,不只是技术差距。

Box CEO Aaron Levie在a16z播客中给出了更底层的判断:当AI Agent而非人类成为企业软件的主要使用者时,整个企业软件的设计逻辑都需要重写。过去软件围绕人类操作界面展开,Agent-first的世界要求软件以机器可读的方式暴露能力和数据。企业数据资产的价值将取决于对Agent的可访问性,而非人类界面的友好度。a16z企业AI应用报告同周确认:29%的财富500强和19%的全球2000强已成为领先AI初创公司的付费客户,这些企业均已签署合同并上线产品。67%在用AI工具,19%在让Agent重构工作流。差距已经不可逆。

🔹 HBR揭示AI过度依赖的三重侵蚀:专业判断、道德审议、社会信任——”做到了”反而在做错

HBR(哈佛商业评论)中文版本周用三个企业案例拆解了AI过度依赖的系统性风险。AI帮你实现了自动化,但过程中可能消解了组织真正需要的核心能力。

第一重侵蚀是专业判断力。某澳大利亚电信运营商(HBR化名Creston Telecom)发现,AI接管数据分析和决策建议后,中层管理者从”做判断的人”变成了”执行算法推荐的人”。面对异常数据时,过去会深入调查的员工现在直接采纳AI建议。隐性知识——那些写不进文档但决定组织竞争力的经验和直觉——正在消失。应对方案是设立”无AI战略会议”和六个月”战略驻留”项目,强制保留人类审议环节。

第二重侵蚀是道德审议。当可以被质疑的商业规则变成不透明的模型输出,”为什么这样做”的追问就被”AI推荐的”这个答案取消了。某区域银行(化名Piedmont Regional Bank)的信贷审批系统提升了效率,但让本应由人做的道德权衡——比如对边缘案例的弹性处理——被标准化算法吞掉。

第三重侵蚀是社会信任。当协作互动被个体化AI工作流替代,组织内部的社会联系被削弱。Edelman 2026澳洲信任报告从另一个角度印证:澳大利亚整体社会信任度上升,但职场内部正出现信任分裂——人们变得更加内向和孤立。宏观数字向好掩盖了组织内部的原子化加剧。

三重侵蚀的共同特征:它们在财务报表上不可见。专业判断力的衰退不会体现为季度收入下降,道德审议的缺失不会在KPI里报警,社会信任的稀释不会触发预算审查。但当危机来临——一个需要经验判断的异常情况、一个需要道德勇气的决策、一个需要跨部门信任的协作——组织会发现它已经没有足够的能力来应对了。你以为AI在帮你做到更多,其实它在消解你做对的能力。

📌 延伸阅读:大厂强制用AI:从鼓励到绩效考核 · The Top 10 Reasons Your AI Agent Implementation Is Failing · Online Sales Outpace In-Store by 6x (NIQ) · AI, shopping experience, travel: 5 interesting stats (Kantar) · Databricks: Only 19% of Organizations Have Deployed AI Agents · The Agent Era: Building Software Beyond Chat, with Box CEO Aaron Levie · AI Adoption by the Numbers · Don’t Let AI Destroy the Skills That Make Your Company Competitive · Edelman 2026澳洲信任报告:职场信任分裂

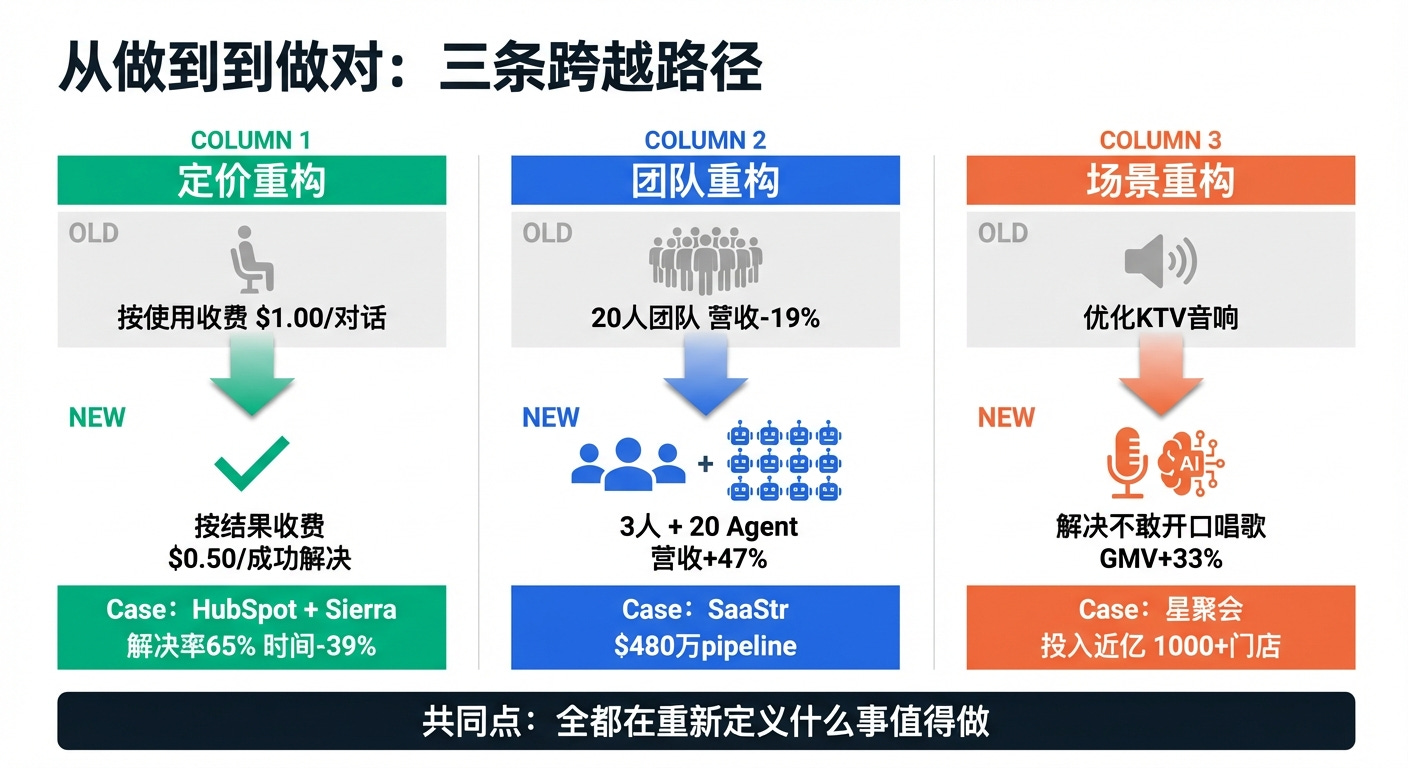

🔧 好做·商业变革|以结果收费、小团队+Agent的编排和新场景

这一层看正在跨过鸿沟的人怎么做。三条路径指向同一个结论:赢家重构的是定价逻辑、团队结构和问题定义本身。

📊 信号强度:9/10 🆕

🔹 HubSpot从按对话收费改为按成功解决收费,Sierra更彻底——AI升级人工就免费。只有”做对了”才收钱

HubSpot从4月14日起将Breeze AI的定价模式切换:Customer Agent从每次对话$1.00改为每次成功解决$0.50,Prospecting Agent从月费改为每条推荐线索$1.00。数据支撑这个转换:Customer Agent在8000多个客户中解决率达65%,缩短解决时间39%;Prospecting Agent环比激活量增长57%。

SaaStr的Jason Lemkin指出,Sierra——由Bret Taylor(前Salesforce联席CEO)和Clay Bavor(前Google VP)联合创立——早在2024年初就以按结果定价模式进入企业市场,规则更彻底:AI自主解决才收费,升级人工完全免费。品牌方可以放心让AI先尝试——试错成本由供应商承担。

定价模式的切换本身就是信号。按结果收费倒逼AI供应商公开披露解决率——这个数字过去是黑箱。当解决率成为公开指标,品牌采购AI客服/营销工具时多了一个硬杠杆:”你的AI解决了多少问题?”对还在”评估AI价值”的81%来说,按结果收费大幅降低了试错成本:用了没效果就不付钱。供应商开始为结果而非能力定价。

🔹 SaaStr从20人缩至3人+20个Agent,营收增长从-19%逆转至+47%——人的角色从执行者变成了编排者

SaaStr创始人Jason Lemkin本周详细拆解了自己的组织重构历程。2020年公司有20多名全职员工,2024年缩减至9人和1个AI Agent,如今以3名人类和20个AI Agent维持相同收入规模。投入50万美元构建AI Agent栈。核心成果:营收增长从-19%逆转至+47%,产生$480万pipeline和$240万已成交收入,发送10万+个性化邮件,回复率5-7%(行业均值2-4%)。

这不是一个”用AI省了多少人”的故事。Lemkin同周总结了AI Agent实施失败的十大原因,排在首位的是”装完就忘”——企业部署Agent后缺乏日常管理投入。Agent需要有人设计任务分解、审核输出质量、维护系统稳定性。SaaStr的3个人在管理一个由20个Agent组成的组织,角色从执行者变成了编排者和质量守门人。

这种”极小团队+Agent”模式正在被更多案例验证:Gamma 30人团队达成1亿美金ARR,Relay.app CEO用40个Agent完成原本5万美元/月团队的工作。竞争壁垒从”团队规模”转向”Agent编排能力”。SaaStr重新定义了”谁来做”和”怎么做”。3个人管理20个Agent,这是组织形态的重构,不只是效率的提升。

🔹 星聚会投入近亿自研AI、GMV增长33%,OpenEvidence估值$120亿——”做对”的定义是找到真正值得解决的问题

星聚会(全国1000+门店、140余城市、3000万VIP会员)的案例是本周素材中对”做对”最有力的诠释。刀法研究所、SocialBeta和艾瑞咨询三家独立报道了同一件事:创始人翁培民发现KTV的真实问题不是没人来,而是大量人”在场但不参与”——大多数进KTV的人其实不敢开口唱歌。

历时近3年、投入接近1亿元,星聚会自研了一套AI系统来解决这个底层问题。三步拆解心理障碍:AI多维评分(音准/节奏/气息/技巧/情感)将评价来源从”被人听”转变为”被系统听”,降低心理压力;AI修音让跑调的声音变顺耳,削弱开口恐惧;基于评分构建跨包厢PK、同歌排名和即时奖励,提供开口之后的持续反馈。结果:GMV增长33%。

星聚会用AI重新定义了KTV的核心问题。从”怎么让空间更好看”变成了”怎么让不敢唱的人开口”。这个思路转换的价值远超技术投入本身。它回答了好懂层的问题:为什么67%用AI工具但只有19%在做对?因为大多数企业在用AI优化已有流程(做到),极少数在用AI重新定义问题本身(做对)。

深思圈同周报道的OpenEvidence案例从另一个角度验证了同样的逻辑。星聚会的”不敢开口”和OpenEvidence的”不信通用AI”本质上是同一类洞察——用户的真实障碍往往不在功能层。这家垂直医疗AI公司以$120亿估值证明:在高专业度领域,通用AI平台拿不到顶级内容授权(NEJM等非营利机构主动拒绝通用AI、选择垂直合作方),垂直AI靠信任而非通用能力建立护城河。HBR本周从反面补充了这个判断:AI倾向于回归通用标准,扼杀组织的”个体DNA”。当所有企业接入同款AI产出同质内容,差异化消失。解药是垂直深耕——你喂给AI的私有知识越独特、越深,输出就越不像别人。星聚会和OpenEvidence的共同点:技术投入指向的是问题定义,而非功能堆砌。

📌 延伸阅读:HubSpot Switching AI Pricing from Per-Use to Per-Resolution · We Can Never Go Back to Working Without AI Agents · The Top 10 Reasons Your AI Agent Implementation Is Failing · 星聚会用AI重构KTV参与门槛 · 星聚会耗资近亿自研AI:GMV增长33% · 垂直AI如何在巨头包围中建立护城河 · Don’t Let AI Destroy the Skills That Make Your Company Competitive

以上为本期正文,以下为附录。

📡 本周雷达

569 篇高分内容中,正文引用 34 篇,以下为正文未覆盖的跨域趋势信号。

AI购物入口争夺战 · 信号强度 8/10 · 6篇

豆包接入抖音电商、Pfizer/Mondelez内建GEO夺回AI搜索控制权、阿里千牛Claw围绕Token重构商家工具——AI购物入口正从”搜索优化”升级为”交易闭环”,平台方和品牌方同时抢位。

→ 追踪建议:下周关注豆包电商GMV数据、ChatGPT广告效果追踪上线后品牌端的实际测试反馈

-> 来源 · -> 来源 · -> 来源 · -> 来源 · -> 来源 · -> 来源

AI广告合规窗口逼近 · 信号强度 7/10 · 5篇

Digiday两篇报道聚焦广告业AI标注合规(谁来定义”AI生成”的边界),澳大利亚56%居民遭遇AI诈骗推动信任立法,xAI起诉科罗拉多州AI监管法,澳大利亚考虑修改版权法适应AI训练。监管从讨论进入倒计时阶段。

→ 追踪建议:Q3前广告主可能需要公开AI使用声明,关注欧盟AI Act对营销内容的执行细则

-> 来源 · -> 来源 · -> 来源 · -> 来源 · -> 来源

CMO职能重组信号 · 信号强度 7/10 · 5篇

UKTV CMO兼任首席AI官、前Comscore高管创办37Arc专攻CMO AI重组咨询、ADMA Capability Compass揭示营销技能缺口突破千人使用、Ogilvy设立首席创新官。CMO角色正在从”管预算”向”管AI+预算”裂变。

→ 追踪建议:关注更多CMO title变更案例,以及第一批”AI重组咨询”公司的交付成果

-> 来源 · -> 来源 · -> 来源 · -> 来源 · -> 来源

AI乙方成本挤压与定价重构 · 信号强度 7/10 · 4篇

AI压制创作成本但乙方报价撑不住、Canva收购Ortto强化AI营销自动化、营销工具泛滥但效率低下需统一平台、CDP架构过时AI重构营销神经中枢。工具层的商品化正在向服务层传导——乙方的人工溢价空间在系统性收窄。

→ 追踪建议:下季度关注4A营收报告中AI相关降本数据,以及第一批纯AI营销agency的客户留存率

-> 来源 · -> 来源 · -> 来源 · -> 来源

OPC/一人公司退潮 · 信号强度 6/10 · 4篇

第一批OPC创业者已退场、OPC热潮降温、Medvi一人公司$4亿营收神话合规翻车、Allbirds以$3900万贱卖(峰值$41亿)。”一人公司+AI”叙事遭遇现实检验——缺乏组织韧性的商业模式在规模化和合规压力下快速失效。

→ 追踪建议:与SaaStr 3+20 Agent模式对比——成功案例的共同点是”编排能力”而非”无人化”

-> 来源 · -> 来源 · -> 来源 · -> 来源

AI × 媒体内容争夺 · 信号强度 6/10 · 4篇

NYT CEO以人类专业能力对抗AI、Arc XP帮中小出版商向AI爬虫收费、第三方爬虫成出版商新威胁催生AI内容黑市、Cloudflare与GoDaddy合作管控AI爬虫流量。内容版权战从法律诉讼进入技术对抗阶段。

→ 追踪建议:关注OpenAI收购TBPN后的内容授权策略变化,以及出版商付费墙对AI训练数据的实际影响

-> 来源 · -> 来源 · -> 来源 · -> 来源

赛博宠物与AI硬件消费 · 信号强度 5/10 · 4篇

ropet赛博宠物卖出2万台完成A轮(留存率80%)、前小米高管切入AI睡眠硬件、众筹$300万Agent盒子、OBSBOT 63g口袋AI相机。AI硬件从工具向情感陪伴和生活场景渗透,消费级AI的形态正在从屏幕走向实体。

→ 追踪建议:关注赛博宠物和AI硬件的用户复购率数据——留存率是区分玩具和产品的分水岭

-> 来源 · -> 来源 · -> 来源 · -> 来源

正文引用 34 篇 + AI速递覆盖 98 篇 + 雷达覆盖 32 篇 = 164/569 篇(文章可同时出现在速递与雷达中)

🔬 方法论

本期从 200+ 个信源(RSS、公众号、X、播客、剪藏)采集 569 篇高分内容(评分 ≥4,其中 267 篇满分 5 分),精选 9 个核心案例进入正文深度分析。

信号强度按四个维度加权:证据密度(独立信源交叉验证同一判断的数量)、行动紧迫度(营销人延迟响应的潜在代价)、跨域覆盖(信号是否横跨 AI、消费、品牌等多领域)、新颖性(首次捕获的信号 > 持续追踪的信号)。

本期编辑角度:“做到”的价格在归零,”做对”的溢价在飙升。 好看层(SaaS六个月跌50.5%首次低于标普500、Anthropic训练成本1/4年收翻3.3倍+Advisor模式降成本85%效果翻倍、OpenAI广告管理后台门槛降至$5万+代码暗示效果广告转型)揭示AI能力正在三个维度——估值、成本结构、入口商业化——同步加速商品化,”做到”的天花板被系统性压低。好懂层(49%消费者已让AI选品牌+15%AI不推荐即淘汰 vs 大厂AI使用率KPI催生表演性合规、Databricks 67%用工具/19%部署Agent/97%数据库分支创建、HBR三重能力侵蚀——专业判断力+道德审议+社会信任)揭示”做到”和”做对”之间的鸿沟在三个层次展开:消费者vs企业的行为反差、部署者vs观望者的代际断裂、以及最隐蔽的——”做到”正在消解组织”做对”所需的核心能力。好做层(HubSpot按成功解决收费/Sierra升级人工免费、SaaStr 3人+20 Agent营收逆转+47%、星聚会近亿自研AI GMV+33%/OpenEvidence $120亿垂直信任壁垒)给出三条跨越鸿沟的路径:定价重构(只为结果买单)、团队重构(人变编排者)、场景重构(重新定义问题本身)。三层共同指向:AI商业化的定价权正在从”做到”向”做对”迁移,赢家重构的不是技术栈而是定价逻辑、组织形态和问题定义。

关于好AI营销周报

感谢阅读,期待下周再见。我是吴皓(Hao Wu),在市场研究行业做了 10+ 年,现在用 AI 重新定义洞察这件事。

「好AI营销周报」(好会洞察 Good Insight 出品),聚焦 AI 驱动的营销变革与商业信号,由Hao与小Hao(AI 营销 Agent)协作,每周扫描 200+ 中外精选信源(微信公众号、中外播客与视频、X 推文、网站等)、筛选 500+ 篇内容,从噪声中提取信号,并分享 Hao 的第一手 AI 实操经验。面向 创业者、CMO、品牌总监、市场研究负责人以及 AI 从业者,覆盖 AI 动态、消费行为和需求变化、商业模式变革,每周二更新。

欢迎各类 AI、营销、消费者和市场研究相关的商业合作,直接回复本邮件或联系 hao@goodinsight.ai

好AI营销周报 · 好看 · 好懂 · 好做 · 好会洞察 Good Insight 出品 · 小Hao 从 569 篇高分内容中筛选 · Hao 审核 · 2026-04-12